生命保険について

2017/04/18

生命保険の形は4種類

1.死亡時のリスクに備える生命保険4つの基本形

生命保険は、世帯の家計を支える人が死亡した時に、葬儀費用や残された家族の生活費として入るのが基本です。万一の時でも家族が金銭的に困ることのないように備えることが目的といえます。

生命保険には主に「定期保険」「収入保障保険」「終身保険」「養老保険」の4種類に分けられます。死亡時に保険金が受け取れるのはどれも同じですが、保障の続く期間(保険期間)や保険料などに違いがあり、それぞれ特徴があります。

どの保険を選んだらよいのかは、保険に入る目的や、入る人の家族状況、保障の必要な期間によって変わってきます。

例えば、死亡時の葬儀や墓の準備費用などに備えるには、保障が一生涯続き、いつ万一のことがあっても保険金が受け取れる終身保険。また、子どもが小さく今後は教育費が重くなる家庭なら、一定期間割安な保険料で加入できる定期保険や収入保障保険。

死亡保障と貯蓄を同時に実現したいのなら、保険料は割高になるが養老保険が良いでしょう。このように、保険を選ぶ場合には、自分はどのような目的で保険に入りたいのか、いつまで保障があればよいのかを考えて、最適な保障を実現しましょう。

2.保障の目的や必要な期間を明確にして生命保険を選ぼう!

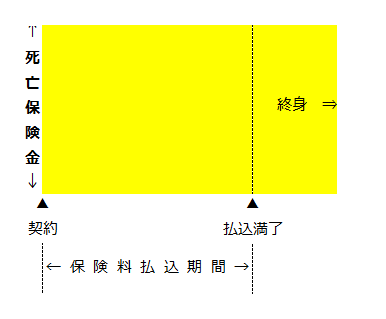

(1)終身保険

一生涯保障が続く保険です。いつ死亡しても保険金を受け取ることができ、保険金を受け取った時点で保障は終了します。満期保険金はありませんが、途中で解約した場合には、解約時期に応じた解約返戻金があります。

この解約返戻金を活用することで、老後生活費用の準備として利用することができます。

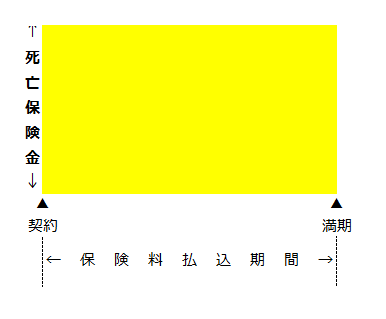

(2)定期保険

一定期間のみ保障が続く保険です。保険期間中は、いつ死亡しても保険金が受け取れますが、受け取った時点で保障は終了します。保険料は原則として掛け捨てとなります。

割安な保険料で大きな保障が得られるので、子育て中など家計負担が重い時に、保険料を抑えながら備えるのに適した保険です。

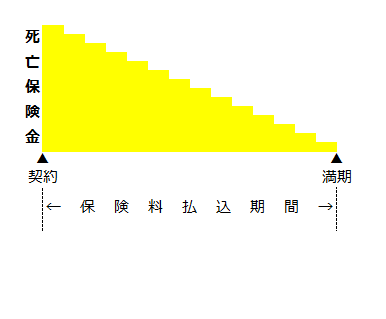

(3)収入保障保険

定期保険と同時に一定期間のみ保障が続く保険です。定期保険との大きな違いは、保険金を年金形式(分割)で受け取れることです。そのため、保険金を受け取る時期によって保険金総額が変わります。

また、満期直前に死亡した場合でも一定期間は保険金を受け取れる「保証期間」を設けた商品もあります。

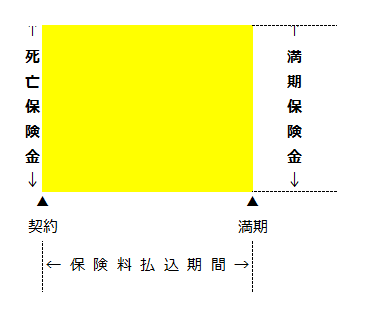

(4)養老保険

保障と貯蓄、2つの機能を持った保険です。保険期間中に死亡した時には死亡保険金が、満期時に生存していれば満期保険金が受け取れます。死亡保険金または満期保険金のいずれかを受け取ると保障は終了します。死亡時の保障というよりも、貯蓄機能を重視した将来の資金作りに利用されます。

3.生命保険は一度入ればそのままでいいのか?

保険は、自分や家族の生活スタイルや環境によっても選ぶ種類が違ってきます。独身者なら大きな死亡保障は必要ないので、自分の葬儀費用や老後の生活資金の準備として終身保険などが選ばれます。

結婚や子どもが生まれた段階で、定期保険や収入保障保険などを追加し、保障を厚くしていくのが合理的な選び方です。保険は一度入れば終わりではなく、ライフステージに応じて見直すことで、適切な保障が得られます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()