減額

2019/11/10

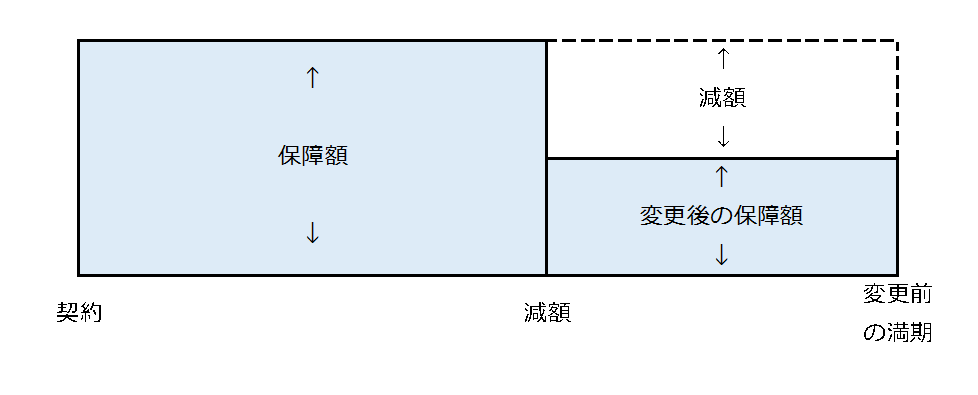

経済事情により保険料の支払いが厳しくなってしまった。しかし、解約すると万一のときの保障がまったく無くなるのは困るというような時に、それまで入っていた保険の保障を一部だけ解約することで、保険金額を減額した分だけ、それ以降の保険料の負担を軽くする方法を減額といいます。

減額のしくみ

減額した部分は解約したものとして取り扱われるため、減額部分に対する解約返戻金があれば、それを受け取ることができます。一般的に主契約や特約の何れも減額が可能ですが、中には主契約を減額すると、各種特約の保障額が減額される場合があります。

保険料の支払いは保障額の減額により減りますが、支払期間の変更はありません。生命保険会社や商品によっては、最低の保険金額基準などを設定している場合があり、それを下回る減額はできません。

減額を行った後に主契約や特約によっては、一定の期間内(3年等)で所定の要件を満たせば、元の契約内容に戻すことが可能です。これを「復旧」といいます。

減額による保険の見直し

生命保険の保障内容を変更する場合、期間中に保障額を減らすことを「中途減額」といいます。これは生命保険会社によって違いがありますが、加入後1年から2年ほど経過してから保障額を減額する方法で、更新時でなくても減額が可能です。

現在加入している保険の一部を解約し、保障される額を減らすという方法です。保障金額を減らすので、当然のことながら毎月の保険料を安くすることができます。経済的に保険料の負担が大きい場合や死亡保障が多い場合はこの方法を使います。

定期保険特約付終身保険を中途減額する場合には、定期保険である特約の部分を解約あるいは減額して、主契約である終身保険はそのまま継続します。

死亡保険を減額する場合には、保険の種類や生命保険会社が定めている最低加入限度額に下回る減額はできませんので注意します。

また、主契約の部分を減額した場合には、主契約の部分の減額に応じて、特約の部分の医療保険の入院給付日額なども減額する必要がある場合があります。現在加入している生命保険会社に確認する必要があります。

【減額の例】

・保険金額5,000万円(契約時)の定期保険を保険期間の途中で保険金額3,000万円に減額する。

・入院給付金日額1万円(契約時)の医療保険を保険期間の途中で入院給付金日額5,000円に減額する。

減額することのメリット・デメリット

1.減額することのメリット

・変更後の保険料の支払いがへるので資金計画にゆとりができます。

・予定利率の高い時に加入した保険の場合、高利回りのメリットが残せます。

・解約返戻金があれば、その時点で受け取ることができます。

2.減額することのデメリット

・保障金額が少なくなります。

・主契約を減額すると一部商品では各種特約の保障額が減額される場合があります。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()