損害保険と生命保険

2019/11/17

損害保険と生命保険の違いは、保険対象を視点にした場合、生命保険は「人の生死、怪我」に関する保険で、損害保険は「物や財産」などに関する保険となります。違いは保険対象とする領域だけではありません。

大きな違いは、金銭を視点にした場合、生命保険が死亡などの際に事前に約束した金額を給付する「定額給付の保険」であるのに対し、損害保険は事故や災害によって被った損害分だけを補償する「実損てん補の保険」であるという点です。

また、生命保険の多くが10年、20年と掛け続ける長期継続および積立型であるのに対し、損害保険のほとんどは1年ごとに契約を更新します。一部には、旅行保険のように一定期間(旅行の期間)だけというものもあります。

そのほかにも販売形態が大きく異なる点も挙げられます。日本の生命保険業界は戦後、「自社の営業職員(女性)」が顧客を訪問して販売する独特の営業チャネルによって、成長しました。

近年では、保険代理店や通信販売、店舗といったチャネルも拡大していますが、ビジネスの主役が営業職員チャネルであることに変わっていません。一方、損害保険はホールセールの一部を除き、「保険代理店」が営業の主体です。

また、代理店には保険販売だけを行う専業代理店と、本業に付随する業務としてそれを行う副業代理店があります。副業代理店のおよそ半数は自動車関連業(自動車販売店など)ですので、損害保険会社は自動車ディーラーを専門に担当する営業部門を設けています。

損害保険ビジネスについて

損害保険ビジネスを理解するキーワードは「リスク(risk)」です。リスクは「危険」と訳しますが、保険業界で言うリスクとは、「不確実性によって生じる経済的な損失」を意味します。

偶然の事故や災害はそれぞれの事象を個々に見るとまったく偶然かつ無秩序に発生しており、予知することは不可能ですが、しかし、過去における発生状況を大量に集団として観察すると、一定の法則(発生確率)の測定ができるようになります。

損害保険ビジネスも生命保険と同様にこうした測定と数学的解析によって「世の中のあらゆるリスクを“確率”という数字に転換させる科学的アプローチ」を背景にして成立していると言えます。

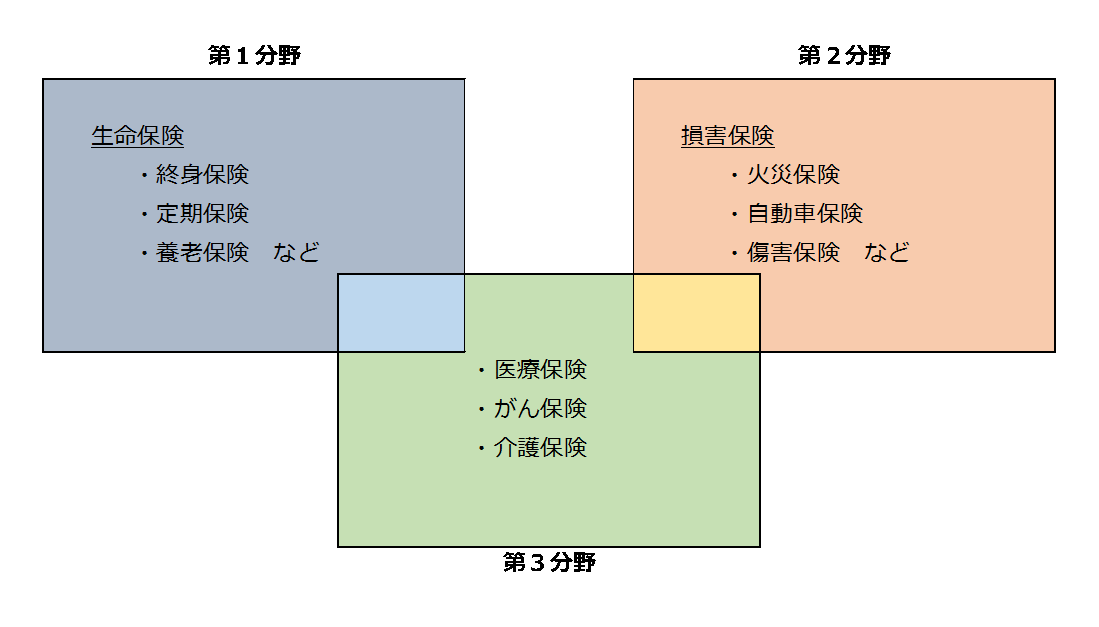

保険ビジネスの3つの領域

保険ビジネスは法律によって3つの分野に大別しています。生命保険会社は「人の生死に関し一定額を支払う保険」、損害保険会社は「一定の偶然の事故によって生ずることのある損害をてん補する保険」で、それぞれの領域を担っています。

3つめは「疾病や傷害、介護などにおいて一定額の支払い、またはかかった費用をてん補する保険」で、上記の2領域の中間にある保険(第3分野の保険)として位置づけられています。医療保険は実は生命保険でも損害保険でもないその中間である「第3分野の保険」と呼ばれています。

基本的には病気や怪我などによる医療費の一部または全部を補償する保険となっています。生命保険会社と損害保険会社の双方が保険商品を販売しています。ちなみに、公的に運用されている健康保険制度は公的な医療保険制度となっています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()