保険商品選定ポイント【終身保険】

2017/05/11

複数の種類から目的により必要なタイプを選ぼう

貯蓄性と一生涯保障を確保

終身保険の性質は貯蓄性と一生涯保障の両方を兼ね備えている点です。だから使い道も多岐に渡ります。一生涯保障、老後貯蓄、学資用貯蓄、運用、相続対策など、目的によって使い分けるのが賢い方法なのです。

一生涯保障と貯蓄性 利用範囲の幅が広い

終身保険の特性は、「一生涯の死亡保障を確保できる」点と「貯蓄性がある」という点にあります。加えて、さまざまな活用方法があることも特徴です。ただし、掛け捨ての死亡保険と比べると保険料がかなり高くなるため、高額死亡保障を確保するという目的には向いていません。

したがって、第2・第3の死亡保障として、また高額保障が不要な人が活用することで、より有効性が増すことになります。注意点は、早期に解約すると受け取り金額が支払金額を下回る点です。

つまり、途中で解約すると損をする場合があるので、払込期間満了まで払い続けることを前提に加入することがポイントになります。

終身保険は特徴と違いを知って使い分けるのがよい

終身保険のランキングは毎回ほとんど変化がありません。常に上位にある商品を選べはよいかというとそうではありません。

終身保険には、いくつかの種類があり、それぞれの特徴を理解して、目的に合致した商品を選択することが賢い保険選びのカギになります。また、払込期間の設定、将来の受け取り方法の選択肢なども注意して選ぶとよりよいでしょう。

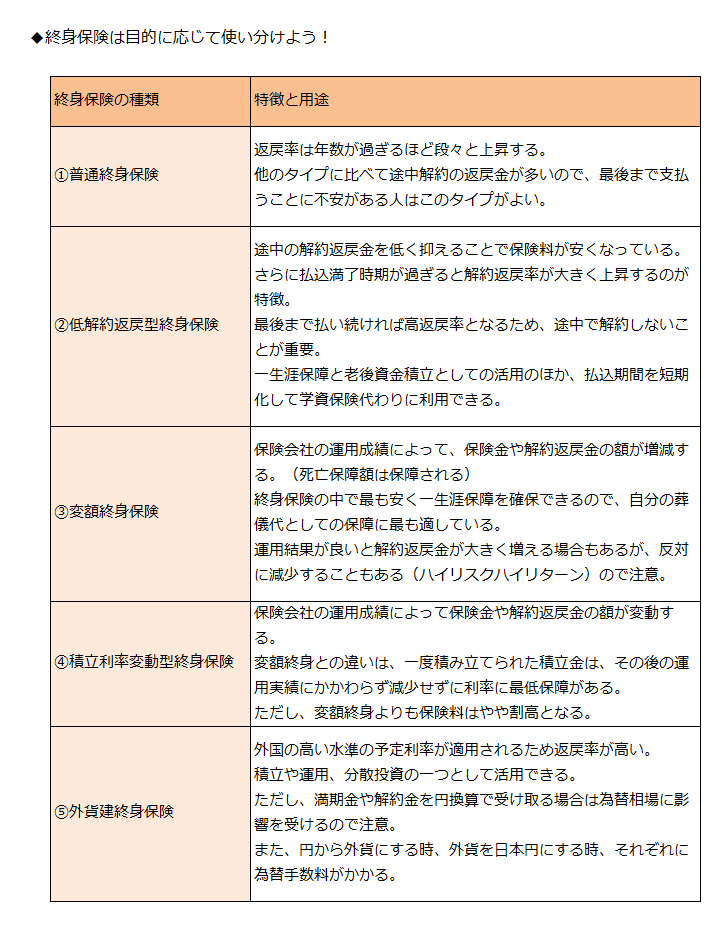

ランキングのトップは「変額終身保険」です。この商品の特徴は最も低価格で一生涯の死亡保障を確保できる点です。この特徴を保険加入の目的とするならば、この商品が最適となります。

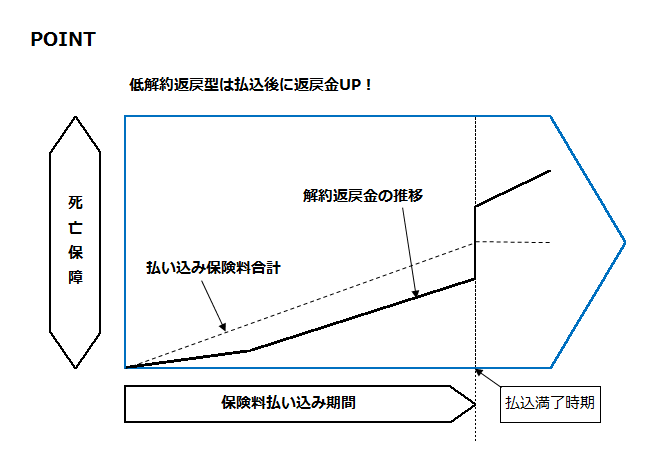

ただし、運用結果で利率が変動しますので、返戻率がアップしたり、反対に大きくダウンするリスクがありますので注意してください。2番手は「低解約返戻金型」の終身保険です。

この商品の特徴は普通タイプの終身保険に比べて途中解約の解約返戻金が少なくなる分、保障額に対する保険料が割安となり、払込が満了すると返戻率がアップする点です。この特徴を生かすならば、最後まで支払い続けることを前提に無理のない予算で活用するのがコツであるといえます。

老後貯蓄、学資貯蓄や相続対策にも活用ができて、死亡保障と貯蓄を兼ね備えた使い勝手のよい商品です。

終身保険の主なタイプ

| 終身保険 | 従来の保険は、契約時に予定利率が決まるタイプ。一方で定期的に積立利率を見直す「積立利率変動型」もあり、市場金利が上がれば、死亡保険金が増えることもある。 |

| 解約返戻金は加入時期や経過年数などで異なり、経過年数が短いほど解約返戻金は少なくなり、経過年数が長いほど解約返戻金は多くなる。 | |

| 低解約返戻金型 | 保険料の支払いを終えると、抑えられていた解約返戻金は従来の終身保険と同額になり、払込保険料の合計を上回る。そのため解約返戻金を活用した資金作りにも向いている。 |

| 保険料払込満了の直前までは、解約返戻金を従来の終身保険の約70%に抑えているため保険料は従来型よりも割安となる。 |

その他の商品も含めて使い分ける方法として、たとえば、

①途中解約時の返戻額を減らしたくない

→ 普通終身保険

②払込満了後の受取金を増やしたい

→ 低解約返戻金型終身保険

③割安な保険料で一生涯保障の確保とインフレ対応

→ 変額終身保険

④インフレ対応なおかつ最低保障のあるもの

→ 積立利率変動型終身保険

⑤分散投資の一つ

→ 外貨建終身保険

といった考え方が基本となります。

このほかにもまとまった資金の運用に、一時払い終身保険も有効です。種類も多く、やや難易度が高い商品ということもいえるため、できれば専門家に相談しながら、より良い商品を選ぶ方がよいでしょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()