保険商品選定ポイント【個人年金保険】

2017/05/16

返戻率の高い商品を選ぶ 外貨建てにも注目する

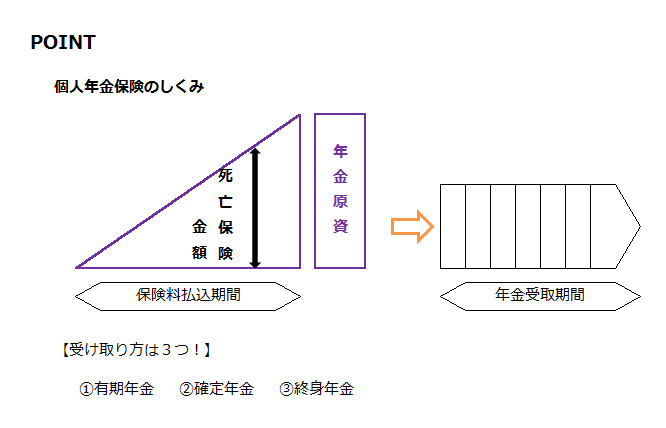

受け取り方で種類が分かれる

世界一の長寿国となった日本人は長生きリスクにどのように対応すべきか。老後の生活資金の積立に個人年金保険を有効に活用しましょう。

受け取り方で選ぶ 将来変更や繰り延べ可能なタイプがおすすめ

個人年金保険は、老後のための貯蓄を目的とした保険商品で、受け取り方に応じていくつかの種類があります。

①有期年金:受け取り期間が決まっていて、途中で死亡すると年金受け取りは終了する。

②確定年金:受け取る期間が決まっていて、途中で死亡すると残額を遺族が受け取る。

③終身年金:一生涯受け取れ、死亡すると年金受け取りは終了する。

※①と③には保証期間が設定されているものもあり、その場合はその残額を遺族が受け取る。

例えば、定年から公的年金開始の間のつなぎには有期年金、長生きのリスクに備えるなら終身年金、老後資金と万一の時は遺族に残したい場合は確定年金と、うまく使い分けるのがコツです。

今は低金利・低成長の時代ではあり、大きく増やそうと考えるのは無理があります。どれを選んでもさほど増えません。単純な返戻率で考えると旨みの少ない商品と思えるでしょう。しかし、節税の観点からみると話は変わります。

個人年金保険には「個人年金保険料控除」があり税金を軽減できることが、預貯金とは異なる点です。この保険料控除は生命保険、個人年金保険、介護保険と別枠になっているので、ここは大きなポイントになります。

控除額は年間で最大4万円ですが、所得税率20%の人であれば、8,000円違います。さらに住民税も変わりますので、実質1万円程度の節税になります。これは保険料を1万円安くするようなものなので、これを考慮すると本来の予定利率よりも利回りが上がると解釈できます。

そのため長期の積立には十分なメリットがあるといえます。近年は、外国の高い予定利率が反映される外貨建ての商品にも高い人気が集まっています。

年齢性別でベスト商品が異なる

個人年金保険は老後のための貯蓄を目的とした保険商品です。長期的な貯蓄商品という意味でも、選び方のポイントは「返戻率」が有利な商品がベストであるといえます。

実際に返戻率について、どの商品が一番有利であるとあるかは、加入する人の年齢や性別または年金の受取方法により異なります。たとえば、女性の場合はこの商品、あるいは年齢の若い人はこの商品が有利という具合に返戻率の優位性は異なっていて、結果が分かれます。

このような状況であるため、複数の商品の設計を同時にしてもらって、比較して返戻率が高いものを選ぶようにするのが効率的であるといえます。インターネットで同時に複数の生命保険会社の見積りや返戻率を一覧で表示してくれるWebサイトもあるので活用するのもよいでしょう。

また、商品の特性という観点でみると、一番人気は「告知がない」という特徴があります。健康状態に心配のない人はこのタイプの商品がお勧めです。

また、細かい設計や将来の受取時期の変更など、より細かなニーズに応えられ自在性の高い商品、個人年金でありながら三大疾病で払込免除となる特徴のある商品、「まとまった資金運用」に適した商品なども人気があります。

個人年金保険はまとまった資金を運用したり、退職金を一括で預けて計画的に受け取れるようにするような利用の仕方もあることをポイントとして抑えておきましょう。そして、お金を長期間預けて運用するので将来にわたり安定すると思える生命保険会社の商品を選ぶこともポイントです。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()