(ライフステージ別)保険の選び方【出産】

2017/04/22

子どもが生まれたら、最優先したいのは大黒柱の死亡保障です。万一の時の必要保障が最も高くなる時期です。必要保障額を正しく算出し、無駄のない生命保険選びが肝心です。また、子どもの将来に向けて教育資金の積立も早めにスタートしましょう。

愛するわが子のために必要保障を確保しよう

子どもが生まれると必要となる死亡保障額が跳ね上がる時期です。子どもや配偶者の生活費に加えて、教育費も加味して生命保険を選ぶ必要があります。しかし、やみくもに高額死亡保障を準備するということではなく、万一の時には「入ってくるお金」もあることを考慮しましょう。

夫に万一のとき、公的保障から子どもが18歳になるまで遺族年金が給付されます。また、企業によっては死亡退職金が出るところもあります。そのほか残された配偶者の今後の収入予定もあるでしょう。

こうした「入ってくるお金」を差し引くことで、正しい必要保障額を算出し、無駄のない保障を確保することが大切です。また、妻が万一の時についても考える必要があります。

夫が育児のために仕事や収入に影響が出る可能性が高ければ、妻の死亡保障も確保しておく方が良いでしょう。このように仕事や生活環境によっても必要保障は異なるので注意しましょう。

次に子どもの将来の教育費については、日本は諸外国に比べても教育費が高く、特に高校・大学の時期は、教育費の支出が収入を上回る場合も出てきます。そのため、早めの教育費の積立てを開始しておくほうが安心です。

教育費の積立てに適しているのは「学資保険」のほか、変額保険もおすすめです。この商品は8つのファンドの中から自分で運用先を選べ、結果いかんでは解約返戻金が大幅に高くなり、インフレにも対応した性質を持っています。

長年のデフレ環境下にあってもこと教育費に関しては、平成9年度の年間授業料は75万円であったのに対して、平成26年度の年間授業料は87万円と16%も上がっており、ましてや日銀や2%成長を掲げている以上、教育費もインフレに対応した用意が必要です。

この時期の生命保険選びのポイントは、死亡保険など家族のためのもの、医療保障のような自分のためのもの、子どもの教育費の積立のためのもの、老後資金の積立目的のもの、というように、目的別に商品を分けることで、無駄がなく、分かりやすく、管理もしやすくなります。

また、もしも予算オーバーとなる時は、優先順位をつけて必要なものから確保しましょう。

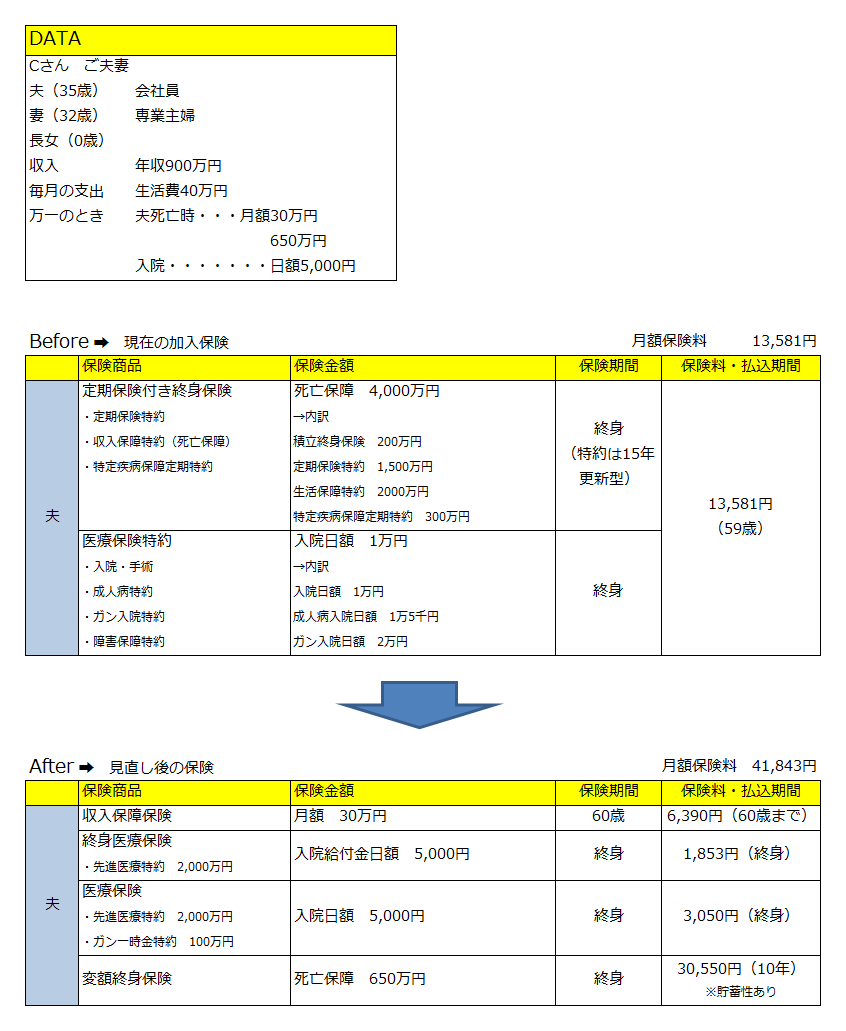

子どもが生まれたら今の保障で充分か? 将来の教育費は?

加入中の生命保険は死亡保障の4000万円。賃貸の家賃を考えると子どもが小さいうちは到底保障が足りない!15年毎に保険料が高くなるのも心配です。見直し後、収入保障保険で必要保障をしっかり確保、教育費の積立に変額終身保険を選んで万全に。保険料も将来の値上げ無しで安心です。

収入保障保険は、自分が万一の時、以降に毎月、お給料のように保険金を家族に届けてくれます。保障期間は残存期間なので、例えば契約まもない時期に死亡した場合、月額30万円×25年分=合計9000万円の保障となります。

変額終身保険の月3万550円分は積立貯金として加入。払込期間10年で学費などの貯金と、死亡保障も確保できます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()