利率変動型積立終身保険のしくみと特徴

2017/03/15

利率変動型積立終身保険とは、死亡保障と積立がセットになった生命保険のことで、2000年頃から売られるようになった商品です。アカウント型終身保険や自由設計型保険とも呼ばれており、従来の主力商品だった定期保険特約付終身保険に代わり、保険会社によっては主力商品となっています。

利率変動型積立終身保険のしくみ

利率変動型積立終身保険は、保険料の払込期間中は積立金を蓄積して、保険料の支払期間満了後は、その時の積立金を元にして、終身保険や個人年金保険に移行(購入)します。

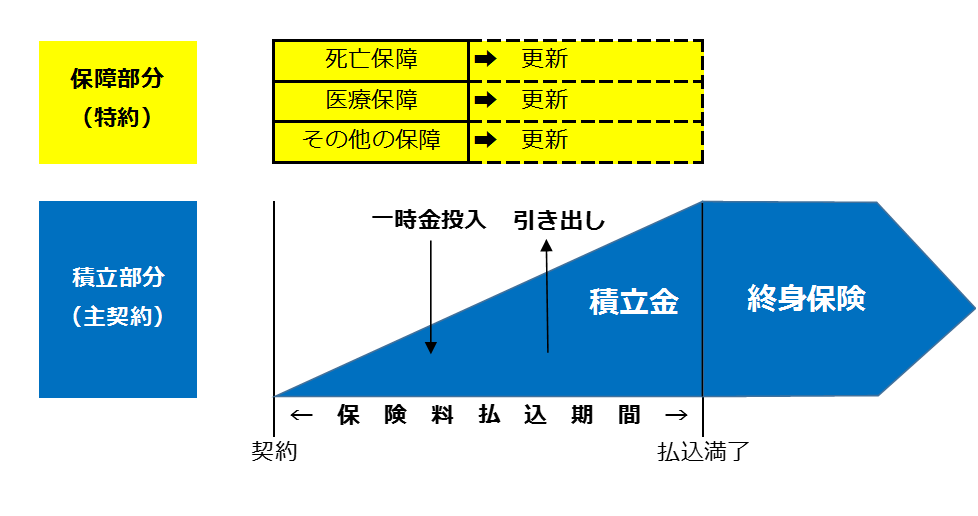

銀行の預金口座(アカウント“account”)に似た積立金部分があるのが特徴で「アカウント型保険」とも呼ばれます。利率変動型積立終身保険は、死亡保障や医療保障など保障に重点を置く保険商品を自由に組合せて契約するのが一般的な方法です。

組み合わせる場合、支払保険料を「積立(アカウント)」と「保障」に回す分を一定の範囲内で自由に設定、変更が可能です。積立金に関しては、一時金を投入して積み増しをしたり、保険の見直しにあてたり、必要に応じて引き出すことも可能です。

利率変動型積立終身保険は、従来からある積立利率変動型終身保険と、とてもよく似た名前ですが、まったく異なるものです。「積立終身保険」の「利率変動」タイプなのです。

| 保険の種類 | 保障内容 | 解約返戻金 |

| 積立利率変動型終身保険 | 契約時から生涯保障。死亡保険金(最低保障あり)と増加死亡保険金(運用結果による)。 | 最低保証あり。運用結果により増額。 |

| 積立終身保険 | 保険料払込期間中:死亡保障なし。払込保険料程度の支払。 | 保険料払込期間中:払込保険料程度。 |

| 保険料払込期間満了後:生涯保障。 | 保険料払込期間満了後:満了後の経過期間に応じて増額。 | |

| 利率変動型積立終身保険 | 保険料払込期間中:死亡保障なし。積立金(変動する)程度の支払。 | 保険料払込期間中:積立金(変動する)程度。 |

| 保険料払込期間満了後:生涯保障。積立金(変動する)により保障額は異なる。 | 保険料払込期間満了後:積立金(変動する)により異なり、経過期間に応じて増額。 |

利率変動型積立終身保険の特徴

定期保険特約付終身保険の後継として生まれた利率変動型積立終身保険ですが、定期保険特約付終身保険との一番の違いは、その名の通りアカウント(出し入れ自由な積み立て部分)があることです。

積立部分(アカウント)を主契約として、特約として保障部分を付加します。アカウント専用の口座に毎月の保険料を積み立て、一部を特約保険料として充てます。この「積立」と「保障」の組み合わせは、自分で自由に設計ができます。

(例)毎月3万円の保険料のうち2万円を積立、1万円を保障に充てる。

利率変動型積立終身保険のメリット

ライフステージにあわせた、積立額の自由な設計や、まとまった金額を一時金として積み立て、引き出しができるなど、財布のような使い方ができるメリットがあります。

利率変動型積立終身保険のデメリット

利率が定期的に変動することやしくみが複雑であるため、払込満了時の積立金が契約時に予測できない点があげられます。また、積立金の取り崩しが容易であることからライフプランに狂いが生じやすい点もデメリットにあげられます。

特約保険料は掛け捨ての定期保障(10~15年)であるため、更新後に値上がり可能性があります。毎月の保険料の支払い額を増やさないと積立金に回る金額が少なくなり、最終的に保険金払込満了時の積立金が減ることになるので注意が必要です。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()