保障開始時期とクーリングオフ制度

2017/03/29

生命保険に加入する申込みをしても、生命保険会社は直ちに保険金や給付金の支払いなどの契約上の責任を追うわけではありません。保障開始時期がきてから、責任を負うことになります。

また、生命保険を申し込んだ後で、勘違いしていたことに気がついたり、必要がなくなったりした場合、生命保険の申し込みを撤回することができるのがクーリングオフという制度もあります。

生命保険会社の責任開始時期

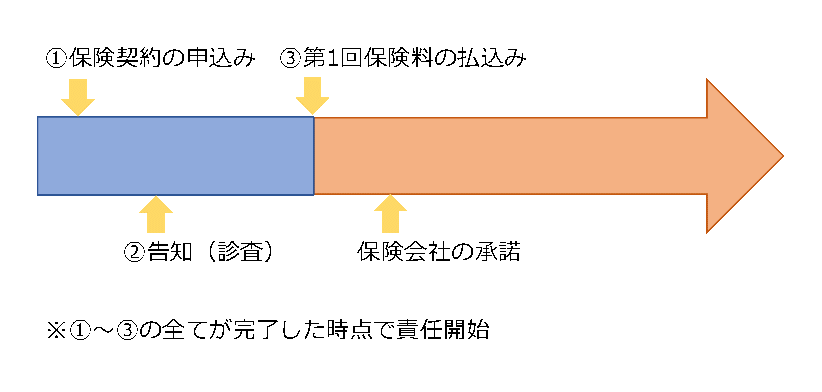

生命保険への加入の申込みに対して、これを生命保険会社が認めることを承諾といい、生命保険会社が契約上の責任(保険金や給付金の支払いなど)を開始する時期を責任開始期といいます。

契約上の責任が開始されるためには、生命保険会社の承諾が前提となりますが、生命保険会社が申込みを承諾した場合、責任開始期は単に申込書が提出されたときではなく、「申込み」「告知・診査」「第一回保険料の払込み」の3つすべてが完了したときとなります。

なお、生命保険会社が契約上の責任を開始する日を責任開始日といいます。

1.告知書による契約(医師の診査を行わない契約)の場合

以下の3つパターンによる手続きがあります。

・告知書による申込み及び第1回保険料払込みを同時に行う➝生命保険会社の承諾

・告知書による申込み➝第1回保険料払込み➝生命保険会社の承諾

・告知書による申込み➝生命保険会社の承諾➝第1回保険料払込み

何れの場合も責任開始日は保険料の払込日にさかのぼります。

2.医師の診査による契約の場合

以下の4つパターンによる手続きがあります。

・申込み➝医師による診査➝生命保険会社の承諾➝第1回保険料払込み

・申込み➝医師による診査➝第1回保険料払込み➝生命保険会社の承諾

どちらの場合も責任開始日は保険料の払込日にさかのぼります。

・申込み➝第1回保険料払込み➝医師による診査➝生命保険会社の承諾

・申込み及び第1回保険料払込みを同時に行う➝医師による診査➝生命保険会社の承諾

どちらの場合も責任開始日は診査のあった日にさかのぼります。

クーリングオフは消費者の味方

契約締結後、一定期間内に消費者が無条件で申込みの撤回または契約の解除ができる制度をクーリングオフといいます。本来は訪問販売について消費者の保護を図るための制度です。

特定商取引に関する法律第9条には、契約を証する書面を受け取った後、8日以内であれば、書面を発行することにより契約申込みの撤回もしくは契約の解除ができる旨が定められています。契約はいったん申し込んだり、契約をしてしまうと、一方的に契約を解消することはできません。

しかし、訪問販売やキャッチセールスなどの場合、消費者がよく考えずに契約の申込みをすることが多いため、消費者保護のために契約締結後一定期間内に申し込みの撤回または契約の解除ができる制度が設けられました。

このクーリングオフ制度は、生命保険契約にも適用されています。(保険業法309条1項、保険業令45条)。

1.申込みの撤回方法

生命保険会社宛に郵便により申込みの撤回を行います。書面の内容としては、①契約者の住所・氏名、②領収証番号、③担当外務員の氏名などを書き、申込書に使用した印を押して、生命保険会社の本社または支社に郵送します。郵便は内容証明郵便による方法が確実です。

2.申込みの撤回できる期間

生命保険会社からクーリングオフの内容が記載された書面の交付を受けた場合に、その交付を受けた日と申込みをした日とのいずれか遅い日から起算して8日以内です。

特定のものを除き、法律上クーリングオフは8日間という決まりがあるので、8日間より短い期間を設定することができませんが、逆に8日間より長い期間を設定することは契約者にとって有利になるので設定可能です。

よって10日間や15日間と設定されている生命保険会社もあります。また、いつからその日数がスタートするのかについても生命保険会社によって違いがあるので確認しておく必要があります。

3.申込みの撤回の効果

保険契約はなかったことになり、払い込まれた保険料の全額が返還されます。

4.クーリングオフ制度が適用されないケース

新規の契約でも、次のような場合、クーリングオフ制度は適用されません。

・保険契約することを明らかにした上で、生命保険会社や保険代理店の窓口に予約訪問して契約をした場合

・申込者が自分で指定した場所で契約をした場合

・契約にあたって生命保険会社の指定する医師による診査を受けた場合

・営業、事業のために締結した契約の場合

・法人、社団等が契約した契約の場合

・保険期間が1年以内の契約の場合 など

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()