公的保障について

2017/04/18

公的保障や職場の保障を活用

公的保障で不足する金額を生命保険で備えるのが基本

生命保険に加入する前に、私たちは様々な公的保障制度や、職場の保障で守られていることを知っておきましょう。公的保障制度には、「年金保険」「医療保険」「介護保険」「雇用保険」「労災保険」などがあります。

また、勤務先によっては、企業年金や弔慰金制度、団体で加入する保障制度を用意している場合もあります。必要な保障のすべてを民間の生命保険で賄おうとすると、保険料負担も大きくなります。

国や会社の保障制度を知り、足りない部分を民間で備えれば過不足のない保障が実現するでしょう。

(1)ケガや病気時に頼りになる国の健康保険制度

国の医療保険では、医療費の自己負担を一定額に抑えてくれます。小学生以上70歳未満であれば、医療費の窓口自己負担は3割のため、1万円の医療費がかかっても自己負担は3千円です。

さらに、医療費が高額になった場合には、1か月当たりの自己負担を一定額に抑える「高額療養費制度」が設けられている。

(2)仕事中のケガや病気には労災保険があるので安心

会社勤務なら、業務中のケガや病気を補償してもらえるのが労災保険です。仕事中の傷病には健康保険は使えないため、労災保険を使うことで治療費、入院費などが無料になります。また、障害が残った時や死亡した場合の補償、通勤途中のケガなども、条件を満たせば補償されます。

(3)失業時の生活及び雇用の安定と就職の促進のための雇用保険

雇用保険は、労働者が失業したときの生活支援や再就職の支援を行うことは広く知られていますが、それだけの社会保険制度ではありません。

育児や介護などの理由で休業しなければならない場合も一定の要件のもと給付を受けることができ、定年再雇用などで賃金が減った場合などにも継続して就労できるように給付を受けることができる制度です。

(4)介護が必要になった場合に公的介護保険から介護サービスを受けられる

介護保険は、介護が必要な高齢者の治療や介護などにかかる費用を社会全体で支援する保険制度のことです。市区町村が保険者となって運営を行い、40歳以上の人が加入者、つまり被保険者となってサービス事業者が提供する介護サービスを利用できます。

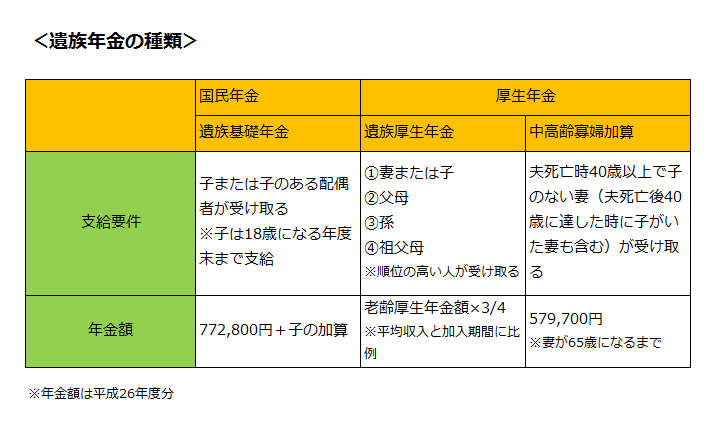

(5)年金保険は老後だけでなく遺族のためにも大切な保障

年金保険は老後だけでなく、年金加入者が死亡した場合に家族に支給される「遺族年金」があります。会社員であれば遺族厚生年金や18歳までの子どもがいれば遺族基礎年金も支給されます。自営業者の場合は、18歳までの子どもがいる場合のみ遺族基礎年金が支給されます。

家計を支える人が万一の時には、残された家族にとって頼りになる公的保障制度です。

(6)会社に団体保険があれば割安な保険料で加入できる

会社が契約者になるのがグループ保険です。1年更新の団体定期保険で、保険料が割安なのが特徴です。従業員が死亡した場合には、遺族に死亡保険金が支払われる仕組みになっています。保障を毎年見直せる柔軟性もあるが、保険金額の上限が設けられている場合があるので注意が必要です。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()