保険の見直し|無駄なく安心できる保険の切り替え方法とは?

この記事では無駄なく安心できる保険の切り替える方法について紹介します。

保険は素人では分かりにくい部分が多く、保険加入後、そのままにしている人が多いのではないでしょうか。

見直しをしようとしても、そのタイミングや考え方など、何から手を付ければよいか悩んでいる人が多いかと思います。

納得できる保険の加入や見直しは、やはり専門家に相談するのが一番良い方法ですが、都合の良いものだけを勧めてくるのではないかという不安があります。

特に下調べもせずに相談に行くと売りたい商品を勧められるだけに終始して、不満だけが残る結果になりがちです。

自分が納得できる結果を得るには下調べが必要で、そのポイントを知り、専門家に相談することで良い結果を得ることができます。

保険の「転換制度」には注意が必要

生命保険には更新型と終身型の2つがありますが、このうち更新型は10年から15年ほどで契約更新になります。

そのタイミングで保険料も状況に合わせた金額に変更されます。

当然ながら、被保険者は当初加入したときより年齢を重ねているため、保険料が上がってしまう可能性が高くなります。

そのため、このタイミングは保険を見直すチャンスであり、これは保険会社にとっても同じです。

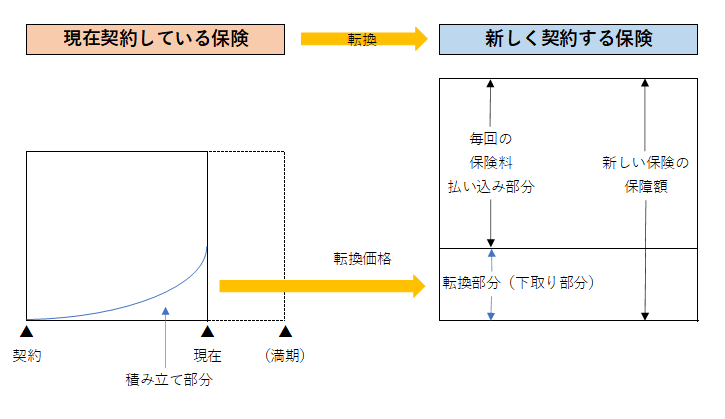

保険会社は「転換制度」とよばれる方法を用意して、見直しを推進しています。

この制度は、簡単にいうと、まだ満了していない、継続中の保険契約を下取りしてもらい、その返戻金を活用することで、新規に被保険者の現状に合った保険を契約し直す制度のことです。

もちろん、元々契約していた会社の保険に契約し直す場合でなければ使うことはできません。

しかし、この制度を使えば、上がる予定だった保険料を抑えたまま、新しい保険に入ることができます。

また、一度解約して別の会社で保険に入り直す場合と違い、審査などの期間は発生しません。

そのため、別の会社で加入した保険と保障が被ってしまったり、何も保障がついていない時期ができてしまったりといった心配もなく、安心して保険を切り替えられるのです。

保険会社が、転換を利用した保険の見直しをすすめてくることがよくありますが、保険会社をすすめるままに契約をしてしまうのは危険です。

保険料と返戻金の間の利率が、下がることがあるからです。

この方法をとる場合、転換前後の利率と特約などの必要性を検討しておく必要があります。

あくまでも見直しの一環として、損にならないよう、充分に検討しましょう。

コンバージョンや払い済み保険でよりおトクに切り替える

転換以外にも、保険の切り替えを助ける方法として、コンバージョンという制度があります。

契約の更新に備えるというよりは、保険に加入している間に状況が変わった契約書のためのもので、被保険者やその家族について、病気や生活環境が変わったときに、別の種類の保険に切り替えることができます。

この制度のポイントは、切り替えにあたって新しく健康状態などを告知する必要がないことです。

保険料などに関して大きなメリットはありませんが、たとえば、がんなどで余命宣告をされている人にとっては、病気に制限されずに保障内容を変えられることは大きな利点です。

また、こういった保障自体を切り替える制度のほかにも、保険料を減らすための方法はいくつも用意されています。

当たり前のことですが、保障を減らしたり特約を外したりといった方法は一般的です。

保障は手薄になりますが、たとえば子どもの独立などで必要なくなれば、問題はないでしょう。

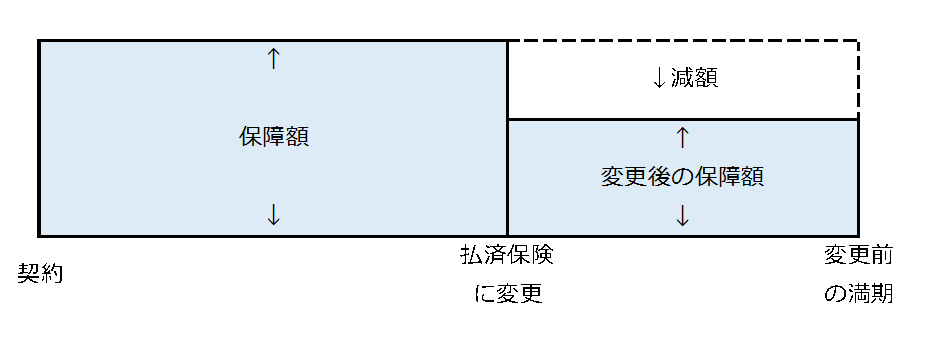

なお、保険を見直して新たに別の保険に加入する場合には、それまで入っていたものを「払済保険」にしておくことをオススメします。

その時点で保険料の支払いをストップし、その時点で受け取れる解約返戻金を一時払保険料に充てることで、払い済み保険に切り替える方法です。

保障は小さくなってしまいますが、保険期間を予定されていた満期まで維持しつつ、保障を受けることができます。

それまでに払ってきた保険料と、解約返戻金による一時払保険料の運用は継続されるため、最終的な解約返戻金などの金額は増加し続けるのです。

ただし、この場合、一緒につけていた特約が解約されてしまうので、その点は注意してください。

もし、どうしても必要な特約等がある場合は、保険に加入し直す際に、改めてつけておく必要があります。

まとめ

1.転換制度の概要

現在の契約を活用して、新たな保険を契約する方法で、現在の契約の積み立て部分や積み立て配当金を下取り価格として新しい契約の一部に充てる方法で、元の契約は消滅します。

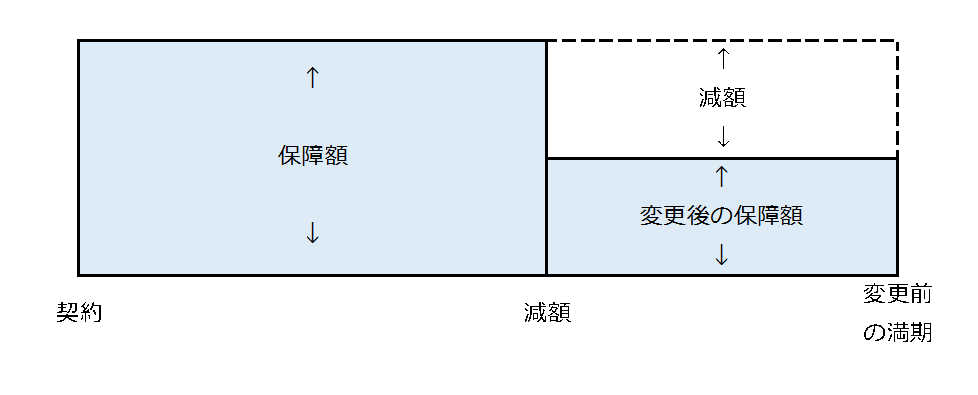

2.保険金額の減額

保険金額を減額することで、保険料負担を軽くする方法で、主契約でも特約でも可能です。

3.払済保険

保険料の支払いを止め、その時点での解約返戻金をもとに、保険期間はそのままで、保険金額の少ない保険に変更しますが、付けていた特約は無くなるので注意が必要です。

☆---☆---☆---☆---☆

今までの保険に加入する方法は生保レディなどの保険会社の販売員から直接セールスを受けて加入したり、ネットで自分で調べて加入するという方法が主流でした。

しかし、現在は保険のプロによるコンサル型の保険サービスが広まっており、家庭環境や収入、現在の保険の支払い状況などをチェックしたうえで、商品を選んで提案してくれるので、メリットが多い保険の買い方として注目されています。

保険について悩んでいる方は、一度保険のプロに相談してみることをオススメします。

-----

この記事はエーエフコースの記事より転載しています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()