(家族構成別)保険の選び方【(自営業)20代~30代 ファミリー】

2017/05/18

家族構成

| 独身男性 | 20~39歳 |

| 独身女性 | 20~39歳 |

| 子ども | 0~5歳 |

| 世帯収入 | 400~500万円 |

| 住宅 | ローンあり(団信) |

万一の時の生活資金の確保はもちろん、長期入院での収入源も考えておきましょう。リタイア後の生活も考えて、将来の生活資金準備に有利な保険を選びましょう。

死亡保障を最優先に働けない時の保障も準備

小さな子どものいる家庭では、成長と共に教育費が増し、家計負担は重くなります。保険選びは、死亡保険がまず優先です。社会に出てから自営業だけで働いていれば、遺族年金や健康保険の保障も手薄になります。

生命保険は、死亡だけでなく、長期入院で働けない時の収入を補えるような保障を考えましょう。また、医療費が多額になった時でも大きく貯蓄を取り崩さないよう医療保険も準備しましょう。

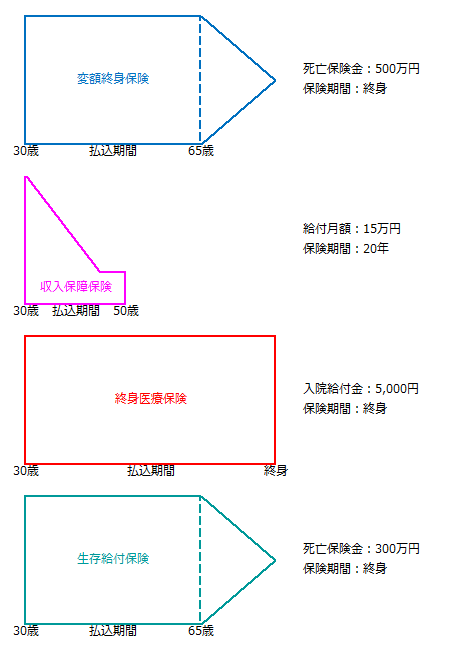

1.夫の保険のポイント

妻が万一の時にも、夫の子育て費用として死亡保障は大切

(1)万一の時の葬儀費用と老後生活資金作りには、終身保障で保険料も割安な変額終身保険を利用します。資産の運用実績によっては、保険金額や解約返戻金が増加する可能性もあります。

(2)一定期間の死亡保障として、年金形式で保険金を受け取るのが特徴の収入保障保険を利用します。5疾病や要介護状態になった時にも保障があり、働けない時の収入源に対応します。

(3)ケガや病気などに備えて終身医療保険と共に、がんへの備えとして、三大疾病時に死亡保障と同額の保険金を受け取れる保険で、治療費や入院時の収入減に備えます。

【30歳男性の契約例】 保険料(月払い)

変額終身保険(65歳払) 7,620円

収入保障保険(50歳払) 5,775円

医療保険(終身払) 2,412円

生存給付保険(65歳払) 6,297円

--------------------------------------------

合計 22,104円

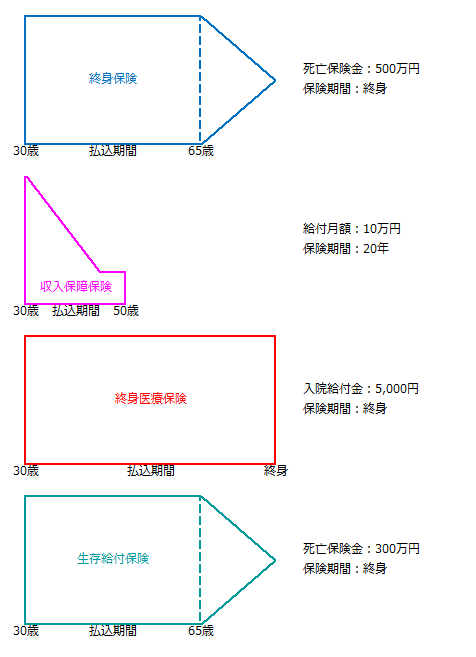

2.妻の保険のポイント

死亡保障・老後保障のバランスと介護リスクに備えた保険

(1)ドル建て終身保険で一生涯の保障と資産の分散を。保険料払込終了後は、死亡保障を年金に移行することもできます。運用実績により保険金や解約返戻金が増加します。

(2)妻の死亡保障には、ケガや病気で障害・介護状態になった時にも保険金を受け取れる保険を用意します。毎月受け取るタイプの保険なら、保険金の計画的な利用が可能になります。

(3)医療保障には、給付金の受け取りの有無によって一定の保険料が戻るのが特徴の終身医療保険を利用します。がんへの備えには、死亡保障も兼ねた一時金で受け取れる保険で備えます。

【30歳女性の契約例】 保険料(月払い)

終身保険(65歳払) 5,980円

収入保障保険(50歳払) 1,852円

医療保険(終身払) 3,255円

生存給付保険(65歳払) 6,069円

--------------------------------------------

合計 17,156円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()