(家族構成別)保険の選び方【(自営業)20代~30代 共働き】

2017/05/18

家族構成

| 夫 | 20~39歳 |

| 妻 | 20~39歳 |

| 世帯収入 | 500~1000万円 |

| 住宅 | ローンあり(団信) |

公的保障の手薄な自営業者は、事業資金や退職金準備はもちろん、自助努力での保障準備が求められます。貯蓄と保障を両立する保険を選びましょう。

万一の死亡保障とともに収入減リスクにも備える

夫婦で事業を営んでいるなら、万一のことが起きた時でもパートナーへの生活保障はもちろん、事業が継続できるような備えが必要です。

また、会社員に比べて公的保障の手薄な自営業者は、自分の力でいざという時の収入減に備えることや、老後の年金作りも重要になります。

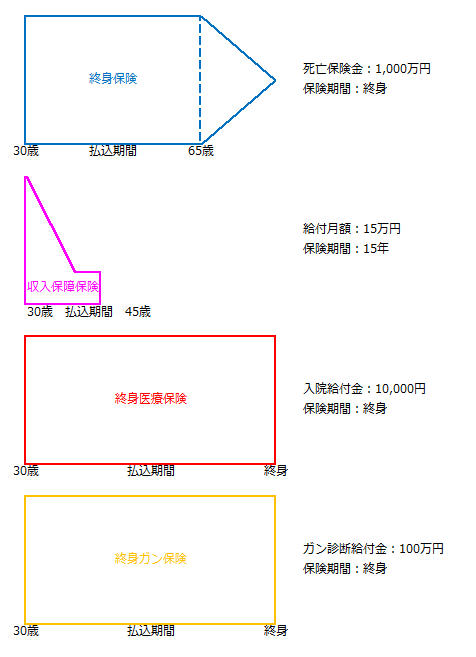

1.夫の保険のポイント

死亡保障だけでなく、長期入院で働けない時の保障も備える

(1)高めの積立利率で、運用実績により保険金や解約返戻金が増加する外貨建て終身保険で一生涯の保障を確保します。円だけでなく、ドルで備えることで資産の分散効果もあります。

(2)割安な保険料で、世帯主死亡時の生活費を確保できる収入保障保険を利用します。病気やケガで要介護状態になり、働けない時の収入減にも備えることのできる保険なら安心です。

(3)病気のリスクには、がんなどの生活習慣病に手厚い割安な保険料の医療保険もあります。特にがんの保障には、診断時と入院開始時の保障を重視したがん保険で別途備えます。

【30歳男性の契約例】 保険料(月払い)

終身保険(65歳払) 13,620円

収入保障保険(45歳払) 10,545円

医療保険(終身払) 5,034円

ガン保険(終身払) 3,753円

-----------------------------------------

合計 32,952円

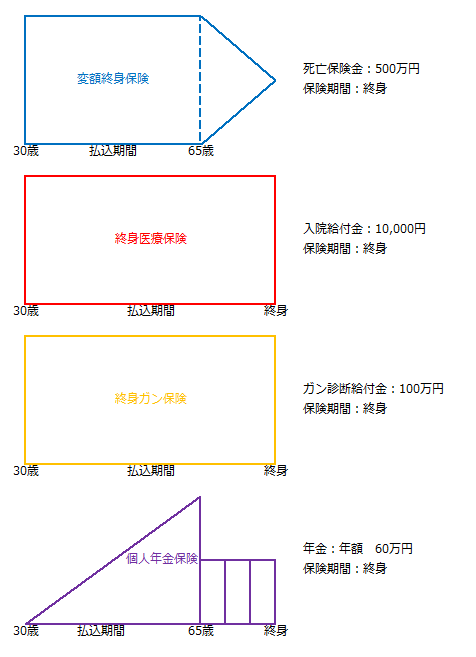

2.妻の保険のポイント

病気やがん治療費用への備えと、老後のための資産形成を

(1)高めの積立利率が魅力の外貨建て終身保険で、死亡保障を確保。一生涯保障に代えて年金に移行することもできるので、リタイア後の生活資金作りにも利用できます。

(2)病気のリスクには、がんなどの生活習慣病に手厚い割安な保険料の医療保険を利用します。特にがんの保障には、診断時と入院開始時に保障の手厚いがん保険で別途備えます。

(3)長生きの女性のためには、老後の生活資金として年金の受け取り時期を選べる個人年金保険を利用します。個人年金保険料控除が利用できれば、所得税や住民税の軽減効果もあります。

【30歳女性の契約例】 保険料(月払い)

終身保険(65歳払) 5,980円

医療保険(終身払) 5,480円

ガン保険(終身払) 3,753円

個人年金保険(65歳払) 11,580円

--------------------------------------------

合計 26,793円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()