保険契約者の変更はできますか?

2016/10/18

被保険者と生命保険会社の同意を得れば、変更は可能です。例えば、契約者の妻を、途中から夫に変更することができます。ただし、本人の死亡以外は、今までの保険契約者本人が変更手続きをする必要があります。

保険金の契約者の変更により税金が変わる

生命保険の契約者を変更しただけでは、贈与税は課税されません。あくまでも、保険料を負担していない人が生命保険金を受け取った場合に贈与税が課税されます。

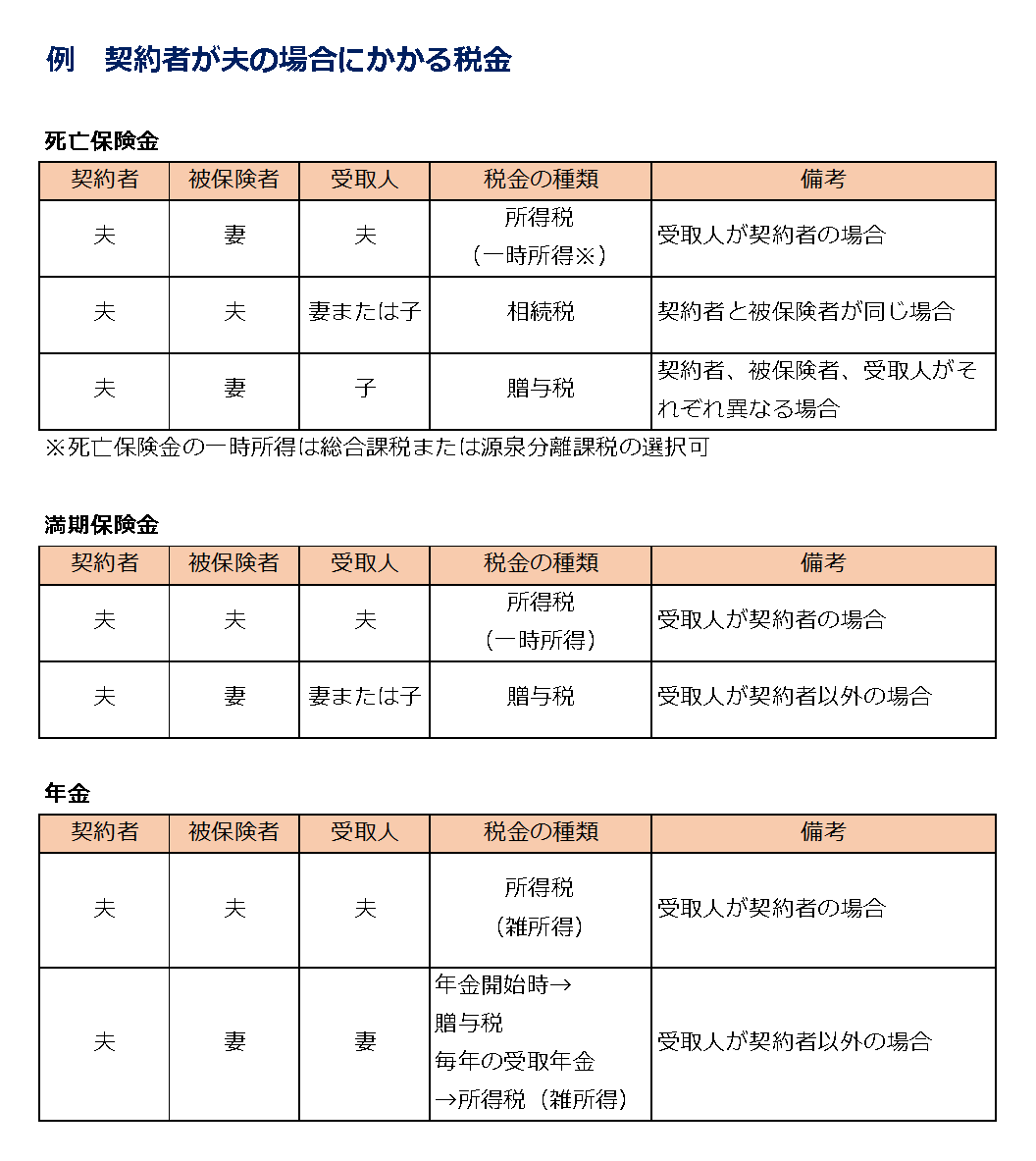

保険金の契約者が変わった場合、死亡保険金や満期保険金、年金保険金は、所得税・住民税、贈与税、相続税がかかることがありますので注意しましょう。

税制改正で契約者変更に伴う税負担増加

生命保険契約の契約者(保険料負担者)を「父」から「私」に変更し、今後「私」が保険料を負担する状況になったとします。(終身保険を生まれたときから父が保険料負担して、就職を機に自分が負担するようなケースを想定)

契約者や保険金受取人の名義変更があったとしても、その名義変更があった年に贈与税がかかることはありません。

ただし、将来、保険契約を解約して解約返戻金を受け取ったり、満期時に満期保険金を取得したときには、「私」が負担した保険料の金額に対応する保険金には所得税がかかり、「父」が負担した保険料の金額に対応する部分の保険金には、贈与税が課せられます。

「私」は所得税と贈与税という2種類の税金を払わなければなりません。従来は、契約者を変更したとしても生命保険会社から税務署へ報告されることはなく、保険金が支払われても途中で契約者変更があったかどうか、税務署は把握することができませんでした。

自ら贈与税がかかる部分を贈与税として申告するか、税務署が税務調査で見つけない限り、契約者変更の事実を税務署は正しく把握できませんでした。

この状況を改善するため、平成27年度税制改正で新たに保険会社は生命保険金等の支払いをしたときに税務署へ提出する保険金等の「支払調書」について、生命保険契約等の契約者変更があった場合には、保険金等の支払時の契約者の払込保険料等を記載することが義務付けられました。

これにより贈与税の対象となる保険金(旧契約者が負担していた保険料の金額に対応する部分)を税務署が全て明確に把握することができるようになり、平成30年1月1日以後に行われる契約者変更から適用されることになります。

将来の契約者変更を前提に保険加入したケースなどは、課税関係に注意しましょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()