払済保険

2019/11/19

経済事情により保険料の支払いが厳しくなってしまった。しかし、予定利率が高い保険なので何とか生かせないものか考えた時、今まで支払っていた終身保険部分の解約返戻金を元にして同じ種類の保険か養老保険に入り直すこと保険のことを払済保険といいます。

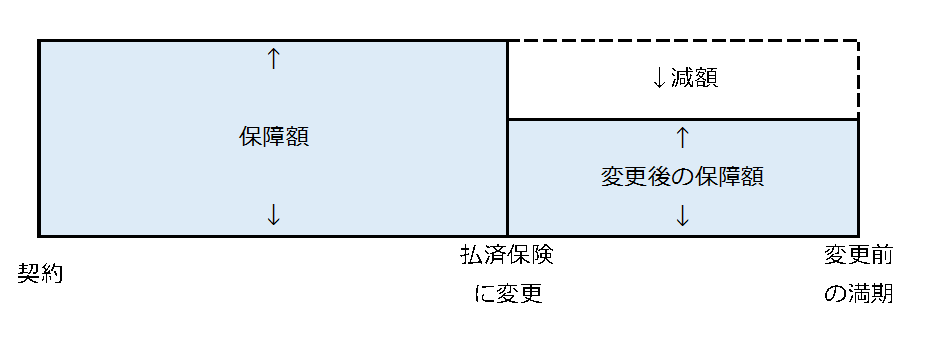

払済保険のしくみ

・元の保険よりも保障金額が少なくなります。保障金額は変更時点での解約返戻金の金額で決まりますが原資となる解約返戻金が少ない場合は変更できないことがあります。

・元の保険よりも契約年齢や予定利率は引き継がれます。

・特約が消滅します。

・払済保険手続の際に再度健康告知が必要になります。健康状態によっては払済保険ができないこともあります。

・一定期間内であれば変更前の契約に戻せる場合もあります。(契約の復旧)

保険の見直しの手法として利用する払済保険

払済保険は、予定利率を変えずに保険を継続することができることがメリットになります。さらに保険料の支払いをしなくても済むので、保険料の負担がなくなります。

保障は小さくなりますが、解約返戻金を一時払いの保険料として払い込みをする形になりますので、解約返戻金はその時点から、予定利率のまま増えていくことになります。高い予定利率の場合、メリットは大きくなります。

保険期間は元の保険と同じ期間となりますので、終身保険であればそのまま一生涯の保障の継続になりますし、養老保険であれば、満期になれば満期保険金は小さくなりますが保険金を受け取れます。

個人年金保険についても、その将来の年金額は小さくなりますが、払い込みをしなくても続けることができます。例えば、高額な保障額の終身保険に入っていると、保険料も高くなりますが、この終身保険を払い済み保険に変更します。

保障額が下がりますが、下がったぶんと同じだけの保障を定期保険や収入保障保険で補えば、その期間は保障額を維持することができ、かつ、その定期保険・収入保障保険の保険料のほうが(終身保険を継続した場合より)安いため、支払いの負担は軽くなります。

注意点として、払済保険は、もともとの保険契約の内容(保険金額等)と、現在までの払込額、そして保険会社の規定などから、払済保険にした場合の保障額などが決まります。

解約返戻金の金額によっては、かなり小さな保障や満期保険金・年金額になりますし、払済保険に変更できない場合もあるので注意が必要です。つねに有利とは限らないので、保険会社に問い合わせて試算してもらうことが必要になります。

払済保険のメリット・デメリット

1.メリット

・変更後の保険料の支払いが無くなるので資金計画にゆとりが出ます。

・予定利率の高い時に加入した場合、高利回りのメリットが残せます。

2.デメリット

・保険金額が少なくなります。

・特約部分が消滅します。

払済保険は保険料の払込を中止させて、責任準備金に応じた保障を持つことができる優れた制度です。保険の見直しを行う際、現状の保険をそのまま続けた場合・解約した場合・払済保険に変更した場合で、パフォーマンスを確認してから検討しましょう。

保険の種類によっては、損をしてしまう保険もあるので注意が必要です。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()