付加保険料

2019/11/20

付加保険料とは保険会社の事業に対する経費のことで、新契約の締結・成立に必要な経費(予定新契約費)、保険料集金に要する経費(予定集金費)、保険期間を通じて契約を維持管理するための経費(予定維持費)があります。

要するに保険会社の儲けとなる部分のことです。保険の契約者から見た場合この付加保険料の部分は自分の保険に関連しない支出ということになります。

特に大きな影響を与えるのが人件費です。昔ながらの営業方法で営業員を多く抱えている保険会社は、人件費が莫大になりますが、ネット生保のように営業員を置かず、契約申し込みをネット経由にして、問い合わせはコールセンターで処理することにより、人件費を大幅に削減しています。

経費をどれだけ削減できるかで保険料の差が生まれるので、保険会社各社とも頑張っている部分だとは思いますが、店舗・営業員を構える保険会社がネット生保よりも付加保険料を安くなることは難しいので、保険料で選ぶ場合には、ネット生保がおすすめとなります。

けれども、ネット生保では、ネットで募集する関係で商品説明が比較的やさしい定期保険や医療保険のみと販売商品が限定されており、終身保険や養老保険などは扱っていませんので、終身保険や養老保険は一般の保険会社で加入し、定期保険と医療保険をネット生保で加入する方法で良いでしょう。

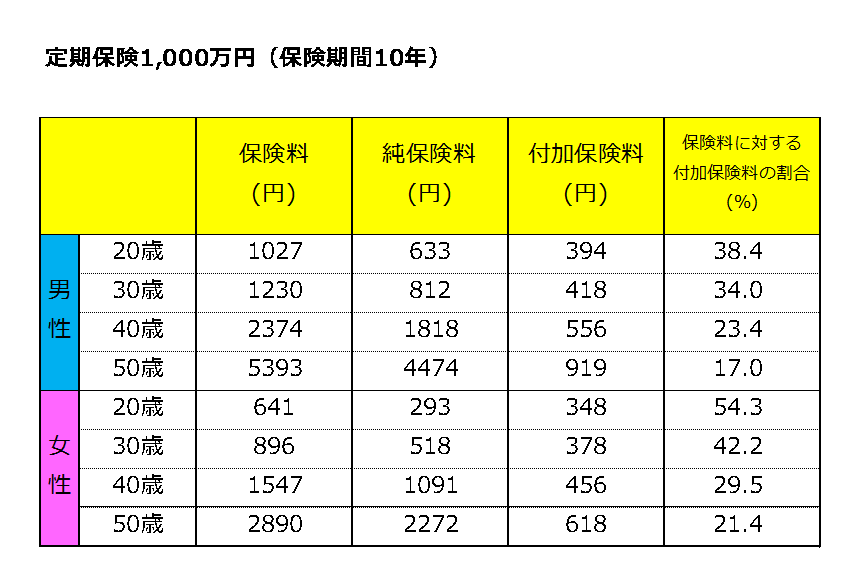

実は高額だった付加保険料

ネット専業生命保険会社である「ライフネット生命」が自社の生命保険の保険原価を公開しています。

保険金額が上がるほど、年齢が上になるほど、付加保険料の比率が下がる(手数料率が下がる傾向があるようです)付加保険料(保険会社の手数料分)はかなり大きいことが分かります。ライフネット生命がこの保険の原価を公開した理由は他社と比較して優位性があるからと思います。

例えば、20代女性の保険の場合は手数料が51%と半分以上は保険会社の儲けとなっています。若い時から生命保険に入った方がお得ですよ!というセールスの裏には、保険会社の儲けとなる手数料が高いということが分かります。

生命保険のしくみは以下の点で考えるとある意味でギャンブルに似ているかもしれません。

1.ある確率で発生する事態に応じて利用者におカネが払い戻しされるしくみである

2.そのしくみを運営する組織が差し引く運営費の分、(運営側が料金設定の間違いでもしないかぎり)利用者全体の収支はマイナスになる。

一方で「保険に入っていて本当に救われた。保険には損得勘定では測れない価値がある」「保険に守られているという安心感は代えがたいものがある」といった考えも否定するつもりはありません。

保険に加入している人・加入を検討している人には「保険会社の取り分」について意識的に考える必要があると思います。

ちなみに、保険会社で働く保険に精通している人たちが愛用している保険は、「団体保険」です。控除率が少ない保険です。営業担当者による訪問販売や保険ショップでの展開をしていないため、コストが抑えられているのです。

あえて損得という言葉を使うと、団体保険は加入者にとっての損がきわめて少ない保険といえます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()