保険商品選定ポイント【医療保険】

2017/04/24

いざ入院となった時、実際にかかるお金はいくら?

入院費用1日2万円以上!?

医療保険は保険料の安さだけでなく、選べる特約など保障性の幅で選ぶのが正解です。実際の入院費用は、入院する環境や治療方法によって大きく差が出ることも知っておきましょう。

人により異なる公的保障でカバーされる範囲

医療保険は「入院給付金+手術給付金」という主契約に「各種特約」をセットするのが基本構造です。各種商品による微妙な違いに注意して選びましょう。最近のトレンドは、特約の選択制です。三大疾病・通院・女性医療・払込免除など便利な特約を見逃さないようにしましょう。

医療保険の役目は、公的保険(健保や国保など)では不足する分を確保する点にあります。社員など有給休暇や会社独自の健保組合の保障がある人と、それが無い自営業など国保の人とでは必要保障額が違ってきます。医療保険は、医療費用だけでなく収入源の確保にも役立ちます。

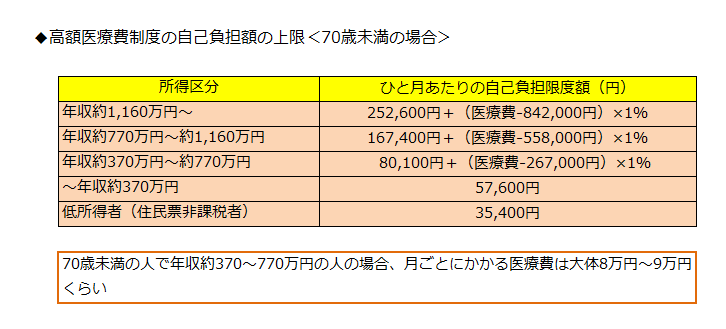

ところで、(財)生命保険文化センターによると入院時の一日当たりの自己負担費は平均20,990円と意外と高くなっています。公的健康保険の「高額療養費制度」により医療費はかなり軽減されるはずですが、この対象にならないものがあります。

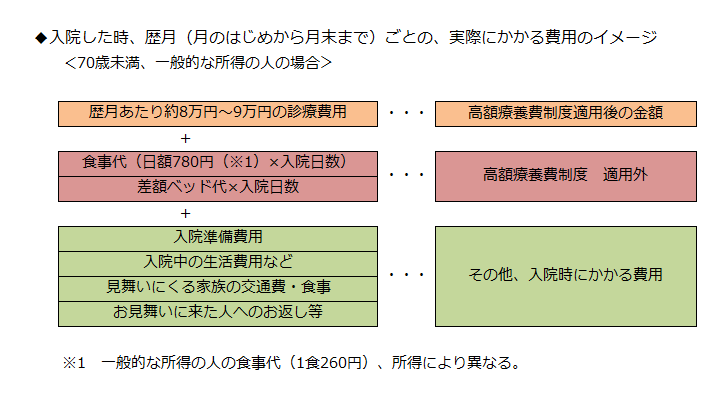

その中でも高額となるのが「差額ベッド代」と「先進医療費」です。差額ベッド代は1日いくらという形で病室にかかる費用で、全額自己負担となっています。高額な個室から0円の大部屋まであり、入院日数が長い程かなりの差となります。無料部屋は満室ということも多いので注意しましょう。

先進医療は特定の大学病院などで開発・実施される先端医療を指します。これも全額自己負担です。ガン治療なども今やお金で左右される時代となりました。

つまり実際にかかる医療費用は、自分や家族がどのような環境でどんな治療を受けたいかによって大きく異なることを加味して医療保険を選ぶ必要があります。

保険料の安さだけでなく給付金額や給付条件の違いに着目

一見すると同じに見える医療保険ですが、付加できる特約もたくさんあります。特約は似たり寄ったりで見分けるのが難しいところです。

手術給付金と各種特約の違い

医療保険は生命保険会社の各社が保険料を少しでも安くしようとしのぎを削っています。保険料の安さだけをみていると判断を誤ります。特に「手術給付金」の金額や条件の違いには注意が必要です。保険料が安くても手術給付金が少ない商品もあります。

若い人であれば手術給付金が少なくてもよいかもしれませんが、自身の年齢などに合わせて、各商品の給付金額や給付条件の違いを確認するようにしましょう。

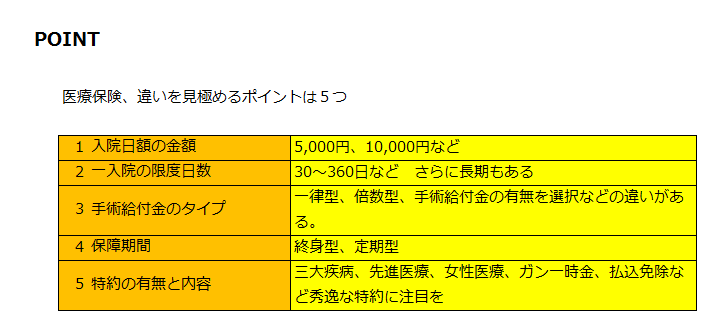

医療保険のチェックポイント

| チェック項目 | 項目内容(意味) | チェックポイント |

| 保険期間 | 保険契約が続く期間を表す。 | 定期と終身があるが、医療保険の保険の場合、保障が一生涯続くタイプを選んだほうがよい。 |

| 保険料払込期間 | 保険料をいつまで払い続けるかを示すもの。 | 可能であれば、60歳などで保険料の払込が終了し、保障が一生涯続くタイプがよい。現状は終身払いが増えている。 |

| 入院給付金保障タイプ | 入院した場合、入院何日目から給付金が支払われるかを示すもの。 | 従来型の場合、5日以上入院しないと給付金が支払われないタイプも存在していたが、現在は日帰り入院でも支払われるタイプも多くなってきている。 |

| 1入院の支払限度日数 | 1回の入院で何日間までの給付金が支払われるかの限度日数を示したもの。 | 現在は60日が主流であるが、120日などもある。1回退院したら、一定日数が空いているなどの条件を満たせば、再度入院しても給付金が支給される。 |

| 入院通算支払限度日数 | 入院で通算何日間までの給付金が支払われるかの限度日数を示したもの。 | 1回あたりの入院給付金の支払い限度日数は、60日などだが、総支払日数も決められている。1,000日や1,095日などが一般的。 |

| 入院給付金(日額) | 1日あたり、いくらの給付金が支払われるかを示す。 | 給付金額は5,000円や10,000円などが多い。 |

| 手術給付金 | 手術をした時に支払われる給付金。 | 手術内容によって給付金額が違う場合と一律で同じ金額が支払われる場合、入院と外来手術で金額が異なる場合もある。 |

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()