積立利率変動型終身保険のしくみと特徴

2017/03/15

2001年4月に保険料が改定されたことに伴い、定期保険特約付終身保険に代わって積立利率変動型終身保険の販売が開始されました。積立利率変動型終身保険とは、市場の金利を元に定期的に積立利率を見直して、保険金や解約返戻金が変動する終身保険をいいます。

終身保険は数十年単位の長期間の保険料の払い込みを行ない、数十年後に保険金や解約返戻金を受け取る長期間に渡って関わってくる商品です。

その間、景気の変動により金利や物価などが変動してくることも十分考えられます。積立利率変動型終身保険はそのような景気の変動に対してある程度柔軟に対応できる終身保険です。

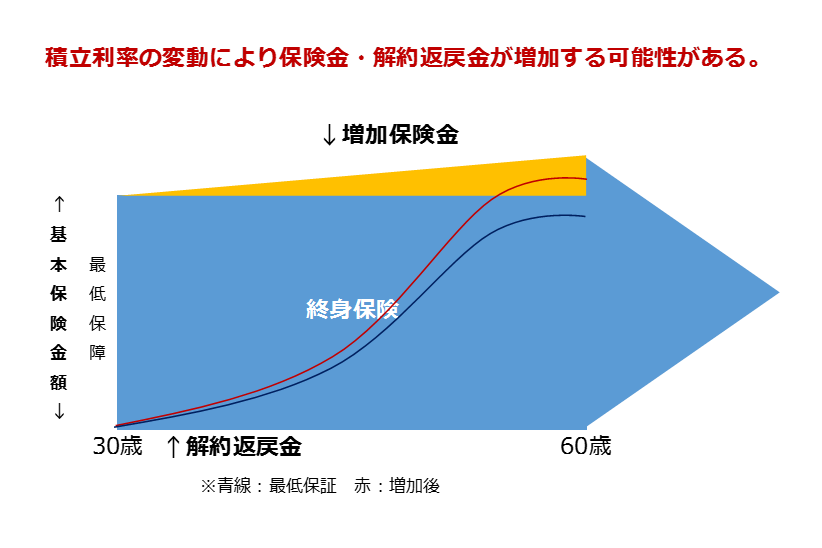

積立利率変動型終身保険のしくみ

一般的な生命保険の場合、通常は契約時に適用される予定利率は、将来金利水準が変化しても、契約後に変更されることはありませんが、積立利率変動型終身保険は、保険期間中に金利水準が変化した場合、その変化に基づいて適用する予定利率を変動させる商品です。

積立利率変動型終身保険の位置付け

| 積立利率変動型終身保険 | 無配当終身保険 | 変額保険(終身型) | ||

| リターン | 解約返戻金 | 上昇の可能性あり | 固定 | 上昇の可能性あり |

| 保険金額 | 増加の可能性あり | 固定 | 増加の可能性あり | |

| リスク | 解約返戻金 | 保証あり | 保証あり | 保証なし |

| 保険金額 | 保証あり | 保証あり | 保証あり | |

積立利率変動型終身保険の特徴

積立利率変動型終身保険とは、市場の金利に応じて積立金利が変動する保険商品です。

1.積立利率が市場の利率によって変動

積立利率変動型終身保険の大きな特徴として、積立利率が景気に応じて変動することです。一般的な保険であれば、積立利率は固定されていますが、終身保険は長きにわたって保有する“資産”になります。

数年後には日本の景気も変わって、物価が上がる可能性も否定はできません。インフレの可能性です。このインフレリスクに備えるためにも積立利率変動型終身保険という商品があります。

2.積立利率の最低保証がされている

金利によって積立利率も変動しますが、景気が悪化し今以上に金利が下がった場合の心配があります。積立利率変動型終身保険では、これ以上は下回らないという、積立利率の最低保証があります。

積立利率変動型終身保険のメリット

1.インフレリスクに対応

積立利率変動型終身保険は積立利率が変動することにより、今後インフレリスクが生じた際にも柔軟に対応ができます。

2.利率の最低保証がされている

市場の金利が今より下がったとしても、積立利率の最低保証はされていますので保険金や解約返戻金が大幅に減ってしまうという心配はありません。

積立利率変動型終身保険のデメリット

1.一般の終身保険よりも保険料が高い

積立利率変動型終身保険は、貯蓄性に重きを置いた保険商品になります。そのため保険料が一般の終身保険に比べると割高になります。

2.景気が悪いと利率は最低保証

契約期間中の景気が変わらなければ、損も得もしません。景気の向上によりインフレや金利の高騰になると積立利率変動型終身保険は特徴を生かせますが、景気が悪化すれば最低保証金額になります。この最低保証は一般の終身保険よりも低く設定されています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()