公的保険は優先して利用|健康保険・介護保険・雇用保険は活用しよう!

この記事では公的保険の利用について紹介します。

保険は公的に運営するものや民間で運営するものがあります。

公的に運営しているものは基本的に保険料を強制徴収されているため、民間保険での利用よりも優先して利用したいものです。

公的保険の中でも年金保険は関心が高いのですが、健康保険・介護保険・雇用保険も生活に密着する保険なので内容を把握しておくとよいでしょう。

その上で保障が足りないものについて民間保険の利用を検討するのが保険選びの基本になります。

納得できる保険の利用は、専門家に相談するのが一番良い方法ですが、都合の良いものだけを勧めてくるのではないかという不安があります。

特に下調べもせずに相談に行くと売りたい商品を勧められるだけに終始して、不満だけが残る結果になりがちです。

自分が納得できる結果を得るには下調べが必要で、そのポイントを把握した上で、専門家に相談することが良い結果を得ることに繋がります。

意外と使える公的保険・保障

会社勤めをしているのであれば、多くの場合、会社を通じて健康保険に加入することになりますが、配偶者や子どもは、彼らがどこかに就職して働いていなければ、その扶養扱いになります。

しかし、定年を迎えて退職することになれば、その状況も変わります。

老後の生活と言うと年金などの方が注目され、公的保険は見落とされがちですが、実は生活を大きく支えてくれる制度なのです。

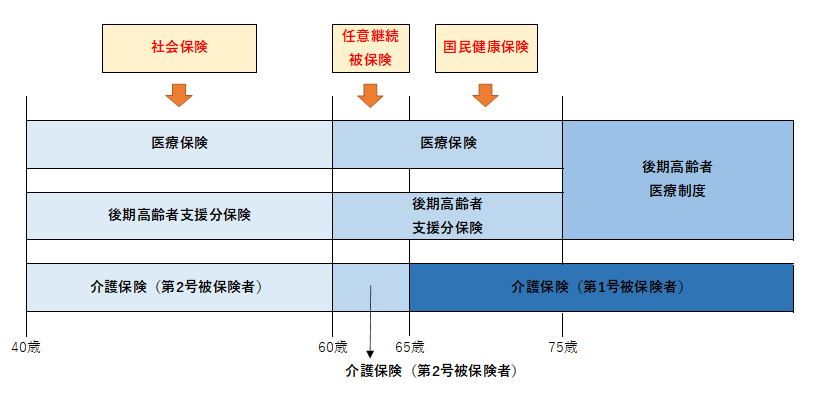

日本は国民皆保険制度なので、健康保険料については20歳を超えた時点で納め始めています。

正確には成人以前も支払っていることになるのですが、その時点では扶養なので、両親が代わって支払うことになります。

後期高齢者支援分の保険料も、国民全員に納付義務があります。

一方、介護保険料については40歳から納付がスタートします。

これらの保険料は定年退職後も変わらず請求され、就労して会社の健康保険に加入していれば給与から、そうでなければ払い込まれる年金からの天引きになります。

健康保険と介護保険の公的保険は強い味方

保険料は毎月の給与や年金を減少させる手痛い出費になりますが、その分大きな恩恵を受けることができます。

健康保険証を提出すれば、病院での診察や処方される薬品に対する負担は、3割に抑えることが可能です。

また、一定以上の年齢になると、被保険者の自己負担割合はさらに小さくなります。

被保険者の所得金額にもよりますが、最大2割で医療サービスが受けられるようになるのです。

これに対して、介護保険は対象になれば自己負担割合が1割まで減少されます。

ただし、これは要介護者を国民全体で支える仕組みなので、対象者の認定基準は厳しくなっています。

対象者が一定以上の介護サービスを受ける必要があると認定されなければ、保険が適用されることはありません。

介護を必要としない人にとっては、もしものときの備えとして考えておいてください。

関係ないと思われがちな雇用保険の基本

これに加えて、定年退職を迎えた人に関係する保険のひとつに、雇用保険の問題があります。

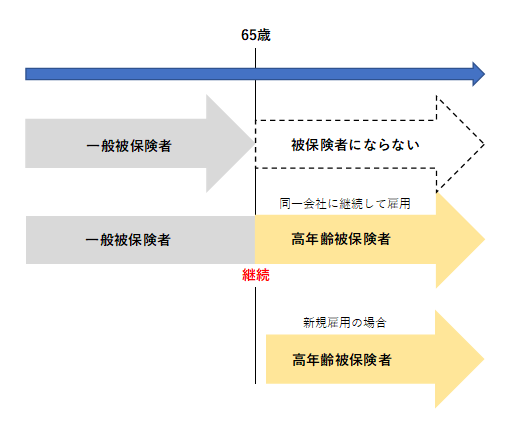

近年は人生100年時代といわれ、定年を迎えてからも働くのが当たり前ともいえる状況になっていることもあり、2017年に制度が改正されました。

改正前は、65歳以上の高齢者は高年齢継続被保険者に認められていない限り、雇用保険の対象にならないため、定年後も働いていた場合、病気などの理由で休業や失業になると、生活の支えは年金だけだったのです。

しかし、制度改正で保険適用枠が拡大。定年退職以前に働いていた会社で継続雇用、もしくはほかの会社に再就職しても、雇用保険が適用されることとなったのです。

ちなみにこの保険が適用される条件は、高齢者であっても普通の労働者と変わりません。

1週間の所定労働時間が20時間以上あり、かつ31日以上継続して雇用される見込みがあることが条件となっています。

就労意欲があるならぜひ活用したい雇用保険

雇用保険が適用されることで得られるのは、働けなくなってしまった場合の保障で、育児休業給付金や介護休業給付金などもこれに該当します。

また、なかには定年退職後も継続雇用を考えていたけれど、待遇が変わってしまうために退職し、ほかの会社で再就職したいと考えている人もいると思いますが、その場合であっても、失業給付は受けることができます。

また、再雇用のために教育や訓練を受けたという人も、条件を満たせば教育訓練給付の支給対象です。

定年になると退職することが前提になっており、再就職しても自分は雇用保険の対象にはならないと思っている人は多いかもしれません。

しかし、雇用保険はあくまで労働者を守るための制度で、条件をクリアしてさえいれば、問題なく給付が受けられるのです。

まとめ

1.退職後の健康保険

健康保険の選択肢は、国民健康保険に加入、任意継続被保険に加入、被扶養者になるの3通りあります。

また、75歳以上の場合は、後期高齢者医療制度に加入することになります。

2.被保険者の種類

被保険者の種類は、一般的な会社員であれば65歳未満の人と65歳以上の人とで異なり、65歳以上で雇用される人は、平成29年1月1日以降は高年齢被保険者に切り替わります。

参考までに日雇労働者や短期雇用特例の人は原則として65歳以上でも被保険者になります。

☆---☆---☆---☆---☆

今までの保険に加入する方法は生保レディなどの保険会社の販売員から直接セールスを受けて加入したり、ネットで自分で調べて加入するという方法が主流でした。

しかし、現在は保険のプロによるコンサル型の保険サービスが広まっており、家庭環境や収入、現在の保険の支払い状況などをチェックしたうえで、商品を選んで提案してくれるので、メリットが多い保険の買い方として注目されています。

保険について悩んでいる方は、一度保険のプロに相談してみることをオススメします。

-----

この記事はエーエフコースの記事より転載しています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()