介護保険と医療保険の併用のしかた|覚えておきたいその条件とは?

この記事では介護保険と医療保険(健康保険)の併用のしかたについて紹介します。

健康保険は医療保険の中の制度の1つであり、全ての国民が必ずどの種類かの医療保険に加入する公的保険の位置付けです。

介護保険と健康保険ではサービス内容が異なり、また、しくみが分かりにくいため、どちらを利用するべきか迷ってしまいます。

しかし、違いを理解しようにも、何から手を付ければよいか悩んでいる人が多いかと思います。

納得できる保険の選びは、やはり専門家に相談するのが一番良い方法ですが、都合の良いものだけを勧めてくるのではないかという不安があります。

特に下調べもせずに相談に行くと売りたい商品を勧められるだけに終始して、不満だけが残る結果になりがちです。

自分が納得できる結果を得るには下調べが必要で、そのポイントを知り、専門家に相談することで良い結果を得ることができます。

基本は健康保険優先で医療機関での診断を

介護保険と健康保険とではサービスの提供時間や自己負担額が違うため、健康保険と介護保険のどちらを利用すべきかと迷ってしまう人もいるでしょう。

しかし、これについても原則的にどちらが優先されるのかが決まっています。

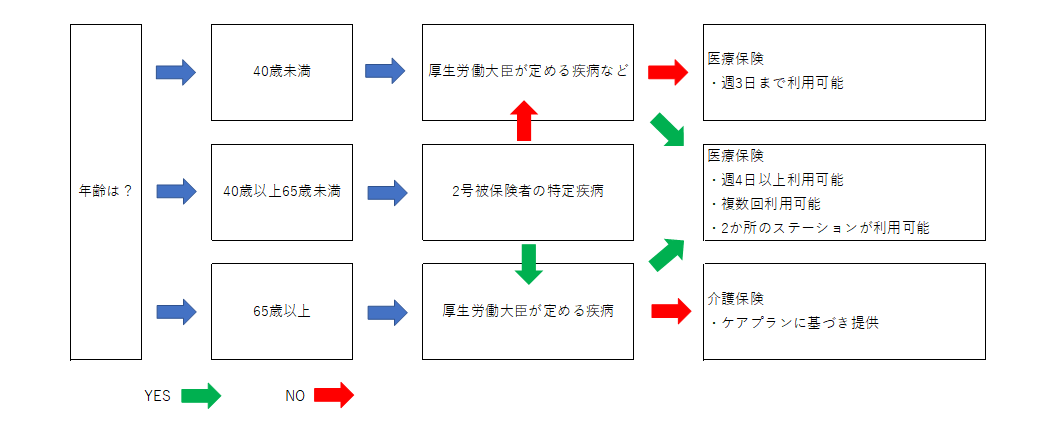

まず、訪問看護等を受ける人の年齢が40歳に満たない、あるいは40歳以上65歳未満で、特定の疾病にかかっていない場合には、当然ながら健康保険の適用になります。

そもそも介護保険の支給要件を満たしていません。

一方、40歳以上で要介護や要支援の認定を受けており、介護保険の支援を受けることができる場合、基本的に優先されるのは介護保険になります。

ただし、末期のがんを含め、厚生労働省が指定する特定疾患にかかっている場合には医療保険が優先です。

仮にそれまで介護保険が適用されていたとしても、末期がんが明らかになった時点で医療保険に移行することになります。

また、病状が急に悪化してしまい、それまでよりも多く看護を受けなければいけないときは、医師から特別訪問看護指示書が出されます。

それを受けた場合には医師の指示に従い、頻繁な看護が必要になるだめ、健康保険の扱いになります。

○厚生労働省が指定する特定疾患

| 末期の悪性腫瘍 | 多系統萎縮症(線条体黒質変性症、オリーブ矯小脳萎縮症、シャイ・ドレーガー症候群) |

| 多発性硬化症 | |

| 重症筋無力症 | |

| スモン | |

| 筋萎縮性側索硬化症 | プリオン病 |

| 脊髄小脳変性症 | 亜急性硬化性全脳炎 |

| ハンチントン病 | ライソーゾーム病 |

| 進行性筋ジストロフィー症 | 副腎白質ジストロフィー |

|

パーキンソン病関連疾患(進行性核上性麻痺、大脳皮質基底核変性症、パーキンソン病) ※パーキンソン病はホーエン・ヤールの重症度分類がステージ3以上であって、生活機能障害度がⅡ度またはⅢ度のものに限る |

脊髄性筋萎縮症 |

| 球脊髄性筋萎縮症 | |

| 慢性炎症性脱髄性多発神経炎 | |

| 後天性免疫不全症候群 | |

| 頸髄損傷 | |

| 人工呼吸器をしている状態 |

訪問リハビリなら併用可能で制度の詳細を要確認

訪問リハビリの場合、医療保険でも、訪問看護のように特別な指示書がなくても受けられますが、その目的によってどちらの保険が適用されるのかが決まります。

リハビリの目的が、病気やケガの治療にある場合は、医療保険で、身体の衰えを防ぐためなどであれば、介護保険の適用になります。

なお、訪問リハビリであれば、医療保険と介護保険の両方が適用されることがあります。

たとえば、なにかの病気で半身麻痺などになってしまった場合、基本的にそこからの回復や衰退の予防としてのリハビリは、介護保険の対象です。

しかし、その治療期間中に転倒してしまい、骨折などをした場合、今度は骨折から回復するためのリハビリが必要になります。

これについて、医師が訪問リハビリが必要だと判断すれば、そちらは医療保険の対象になります。

医療保険と介護保険の両方を利用してリハビリが受けられるのです。

ちなみに、訪問看護であっても、月が切り替わっていれば保険の切り替えが可能です。

介護保険の適用受けて訪問看護を受けていたとしても、医師から訪問看護の指示書が出れば、その月に介護保険による看護を終了し、翌月から医療保険に切り替えることができます。

また、上の表「厚生労働省が指定する特定疾患」にも挙げた疾病にかかっている場合、訪問看護は医療保険に切り替わりますが、それを受けた上で、介護保険による訪問リハビリを受けることもできます。

あるいは、デイサービスなどを介護保険を通じて利用することも可能です。

以上のような場合には、両方の保険が併用できるのです。

高齢化が進んでいることもあり、医療保険と介護保険の領域は近年連携が強化されているので、これから変更されるケースも増えていくかもしれません。

最新の情報を敏感にキャッチしておくことは、老後を考えるうえで不可欠です。利用の仕方や特徴などをきちんと理解し、困ることなく使えるようにしておきましょう。

まとめ

介護保険と医療保険の使い分けは以下のようになります。

今までの保険に加入する方法は生保レディなどの保険会社の販売員から直接セールスを受けて加入したり、ネットで自分で調べて加入するという方法が主流でした。

しかし、現在は保険のプロによるコンサル型の保険サービスが広まっており、家庭環境や収入、現在の保険の支払い状況などをチェックしたうえで、商品を選んで提案してくれるので、メリットが多い保険の買い方として注目されています。

保険について悩んでいる方は、一度保険のプロに相談してみることをオススメします。

-----

この記事はエーエフコースの記事より転載しています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()