老後の保険見直し|リタイア後の優先度を点検して必要な保険を選定する

リタイアした高齢者の主な所得は年金になります。

高齢者世帯の6割は年金だけで暮らしており、年金プラスアルファで暮らしている世帯もあります。

高齢で無職の夫婦世帯の平均的な家計収支は年70万円近い赤字です。

リタイア前は一定の収入を前提にした生活で、支出も膨らみがちです。

そんな生活を続けると、貯蓄を多くとり崩さないといけなくなります。

リタイア後はお金の使い方を見直す必要が出てきます。

ここで漏れなく見直したいのが「保険」です。

リタイア後は保険の棚卸しをする

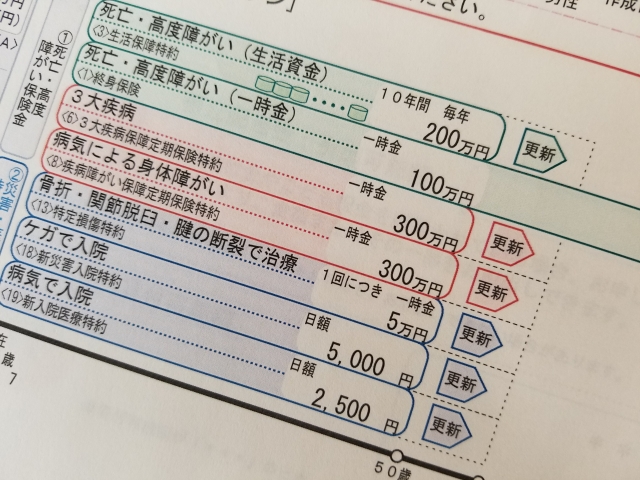

日本人は世界一保険が好きな国民だといわれています。

生命保険文化センターの「生命保険に関する全国実態調査(速報版)」(2015年)によれば、一世帯当たりの生命保険の年間払い込み保険料は38万5000円で毎月3万2000円程度の支出となっています。

かなりの金額を生命保険に使っているといえます。

まずは現在加入している生命保険を見直しましょう。

本来、保険の目的は「めったに起こらないこと」が、不幸にして「自分の蓄えでは到底まかなえないこと」が起こってしまったときに対応するために考えられたしくみです。

保険は2つの条件に合致するという場合に必要になります。

たとえば30歳くらいの家族で、子どもがまだ幼く、妻が専業主婦の場合。夫が万が一交通事故で亡くなったら、当面の生活費に困るという場合が出てくるでしょう。

これに備える意味で生命保険に入っておくということについては、一定の合理性があります。

しかし、リタイア後となると、子どもが独立したり、住宅ローンを完済したりしていれば、自身が亡くなった後、残された家族への経済的な備えの必要性は薄れてきます。

保険料が払えるうちは入っておこうと継続すると、毎月の生活費にも影響しかねませんので、保険の見直しの対象の候補となります。

医療保険の加入の是非

年をとれば病気に対するリスクは高まりますが、入院時の医療費が心配で、医療保険を検討している人もいるでしょう。

ただ、健康保険を使って治療を受けるなら、1ヵ月当たりの自己負担額は所得に応じた上限があります。

例えば、年収500万円の人が、1ヵ月に100万円の医療費がかかった場合。

自己負担は月9万円ほど。

70歳からは、さらに負担は軽減されます。

このように民間の高い保険料の医療保険に入らなくても「健康保険」という公的な医療保険(これは強制保険のため国民全員が入っています)に入っていますので、高額療養費制度を利用すれば病気になってもわずかな負担で済みます。

医療費に負担の上限があることは、意外に知られていないようです。

こうした給付を受ければ、大きな病気で入院しても、家計に大きく響くような医療費の負担にはなりにくいのです。

医療費の負担は、冠婚葬祭や住宅修繕と同様、一時的な支出として貯蓄で賄うこともできます。

必ずしも保険ではなく貯蓄で備える方がはるかに賢明です。

公的な給付制度をきちんと知った上で、必要な時に確実に手続きをする。

そして保険が必要かを考える。

それが家計全体の負担を軽くすることにつながります。

リタイア後も欠かせない火災保険と地震保険

一方、リタイア後も欠かせないのが住まいに掛ける火災保険や地震保険です。

シニア世代の多くは、マイホームを終のすみかと考えているでしょう。

しかし、近年は大規模な自然災害が多く発生し、自宅を失う被害に見舞われる人も出ています。

住まいの再建には1千万円単位の費用が必要ですが、わが国の制度では、被災者の生活再建は「自助」が基本です。

確かに国の制度として、被災者生活再建支援制度がありますが、その対象となる被災世帯は、以下のように定められています。

- 住宅が全壊した世帯

- 住宅が半壊または住宅の敷地に被害が生じ、その住宅をやむをえず解体した世帯

- 災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

- 住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯

支援金は全壊のケースで最高300万円であり、建て直し費用をカバーするのには不十分です。

シニア世帯がそんな災害に見舞われた際、住宅再建のために多額の資金を用意するのも、新たにローンを組むのも難しいでしょう。

火災と地震による被害は「めったに起こらないこと」が、不幸にして「自分の蓄えでは到底まかなえないこと」が起こるパターンのため、保険加入の2つの条件に合致します。

火災保険や地震保険は、被災後の生活再建資金を確保する備えとして、シニア世帯にこそ欠かせないものなのです。

なお、地震保険については「保険金が火災保険の3~5割に限られている」「いつ発生するのかわからない地震のために、保険料を支払うのは無駄」などと考える人が意外と多く、加入率は低くなっています。

たとえ火災保険の3~5割とはいえども、保険金を得られれば、頭金に充てることができる。

また、家を借りるための当座の資金にすることも可能であり、家計の大きな支えとなります。

リタイア後を安心して過ごすため、必要な保険はしっかり確保し、優先度の低い保険は整理しましょう。

安心を得つつ、支出を管理すれば、自由になるお金も増えます。

-----

この記事はエーエフコースの記事より転載しています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()