(家族構成別)保険の選び方【(会社員)20代~30代 共働き】

2017/05/18

家族構成

| 夫 | 20~39歳 |

| 妻 | 20~39歳 |

| 世帯収入 | 500~1000万円 |

| 住宅 | ローンあり(団信) |

ディンクス世帯では、大きな死亡保障は必要ありませんが、死亡時の整理資金や老後の生活資金作りをメインに医療費にも備えた保障を検討しましょう。

保障と貯蓄を兼ね備えた終身保険をメインにする

夫婦共働きである場合、一般的に必要な保障額は低くなると言われています。一定の要件を満たせば遺族年金が支給され、住宅ローンがある場合でも団体信用生命保険(団信)でカバーできます。

ただし、遺族年金の支給額は年々減っており、住宅ローンも組み方によっては控除の対象にならないことがあるため、債務が残るケースもあります。

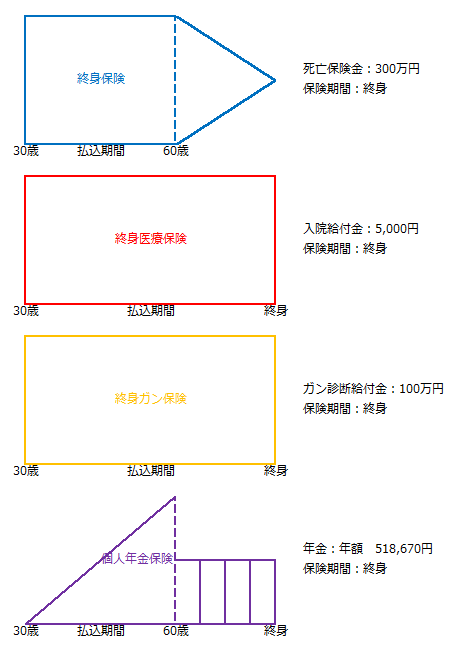

1.夫の保険のポイント

死亡時の保障と老後資金作りと共に、三大疾病にも備える

(1)死亡時の整理資金や老後資金として、保険料払込後の解約返戻金で有利な終身保険を利用します。10年毎に積立利率が更改されるので、利率によっては解約返戻金が増加します。

(2)三大疾病はもちろん幅広い病気に備えて、割安な保険料で保障内容や特約の種類の充実した医療保険にします。がんリスクには、通院治療でも給付金が受け取れるがん保険で対応します。

(3)自助努力でのリタイア後の生活資金は、年金の受け取り時期を選べる個人年金保険でカバーします。個人年金保険料控除が利用できれば、所得税や住民税の軽減効果もあります。

【30歳男性の契約例】 保険料(月払い)

変額終身保険(60歳払) 5,847円

医療保険(終身払) 1,967円

ガン保険(終身払) 2,544円

個人年金保険(60歳払) 10,000円

--------------------------------------------

合計 20,358円

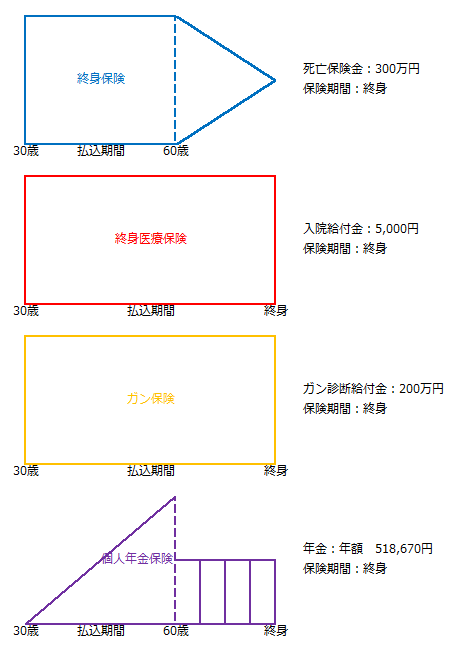

2.妻の保険のポイント

死亡保障と貯蓄の両立と、病気やがんリスクにも備える

(1)死亡時の整理資金や老後資金として、保険料払込後の解約返戻金で有利な終身保険を利用します。10年毎に積立利率が更改されるので、利率によっては解約返戻金が増加します。

(2)幅広い病気に備えた医療保険で医療費をカバーします。がんの診断確定で一時金が受け取れ、付帯サービスも充実したがん保険ならがん治療に関するサポートも万全です。

(3)老後の生活資金としては、年金の受け取り時期や受け取り期間を選べる個人年金保険を利用します。個人年金保険料控除が利用できれば、所得税や住民税の軽減効果があります。

【30歳女性の契約例】 保険料(月払い)

変額終身保険(60歳払) 5,481円

医療保険(終身払) 2,017円

ガン保険(終身払) 3,291円

個人年金保険(60歳払) 10,000円

--------------------------------------------

合計 20,789円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()