(家族構成別)保険の選び方【(会社員)20代~30代 独身男女】

2017/05/18

家族構成

| 独身男性 | 20~39歳 |

| 独身女性 | 20~39歳 |

| 世帯収入 | 300~400万円 |

| 住宅 | ローンなし |

独身の男女は、最小限の死亡保障と医療費自己負担への備えがあれば十分と言えます。保険料の支出をなるべく抑え、将来のためにお金を残していきたいです。

今後のライフイベントを優先して考える

独身の男女は、結婚や住宅購入、あるいは老後の生活資金など、今後のライフイベントのためにお金を貯めたい時期です。一般的に高額な死亡保障の必要性は低いので、保険は一生涯の保障が続き葬儀費用などに利用できる終身保険をベースにしましょう。

解約返戻金を利用すれば、定年後の老後資金として活用できます。また、社会に出て間もなく、貯蓄が十分にできていなければ、病気やケガの場合の医療費自己負担に備え、医療保険に入っておいてもよいでしょう。

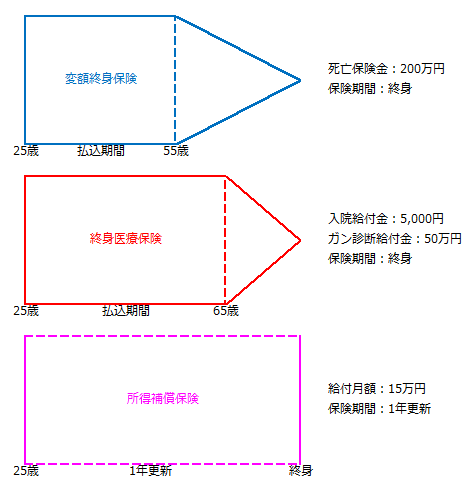

1.男性の保険のポイント

葬儀費用や老後生活資金、医療費への備えに保険を活用

(1)一生涯保障の続く割安な保険料の変額終身保険を、自分自身の葬儀費用や老後資金作りとして利用します。運用実績によっては保険金額や解約返戻金が変動します。

(2)5日以内の入院なら、一律5日分の給付金が支払われる医療保険で、短期入院時の保障を手厚く準備します。特約を付ければ、三大疾病入院やがん診断で一時金もあります。

(3)働けない時の収入源に備え、公的保険でカバーしきれない収入は所得補償保険で対応します。一定期間、決まった金額の保険金が支払われることで生活費として利用できます。

【25歳男性の契約例】 保険料(月払い)

終身保険(55歳払) 3,229円

医療保険(65歳払) 3,602円

所得補償保険(1年更新) 1,430円

--------------------------------------------

合計 8,261円

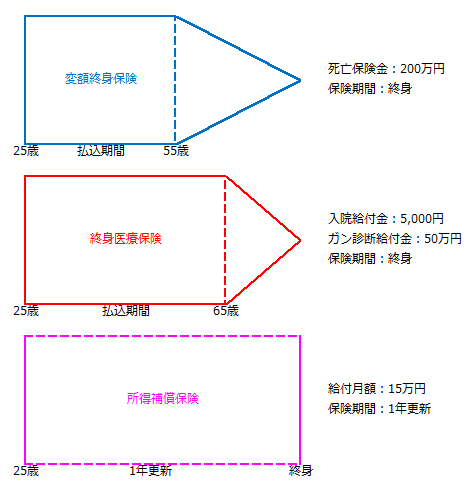

2.女性の保険のポイント

死亡保障と貯蓄の両立と、医療費や収入減に備える

(1)保障と貯蓄の機能を併せ持つ割安な保険料の変額終身保険を、葬儀費用や老後資金作りとして活用します。運用実績によっては保険金額や解約返戻金が変動します。

(2)日帰りなど入院でも一律5日分の給付金が支払われる医療保険で、短期入院時の保障を手厚く準備します。特約を付ければ、三大疾病入院やがん診断で一時金もあります。

(3)働けない時の収入源に備え、公的保険でカバーしきれない収入は所得補償保険で対応します。一定期間、決まった金額の保険金が支払われることで生活費として利用できます。

【25歳女性の契約例】 保険料(月払い)

終身保険(55歳払) 3,051円

医療保険(65歳払) 3,764円

所得補償保険(1年更新) 1,430円

--------------------------------------------

合計 8,245円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()