学資保険

2019/11/10

学資保険は子どもの将来の学費の積立を目的として加入をするものです。商品やプランにもよりますが、親(保険契約者)に万が一のことがあった場合に、以後の保険料の支払いが免除され、学資金(満期保険金、祝金)は予定通り受け取ることができます。

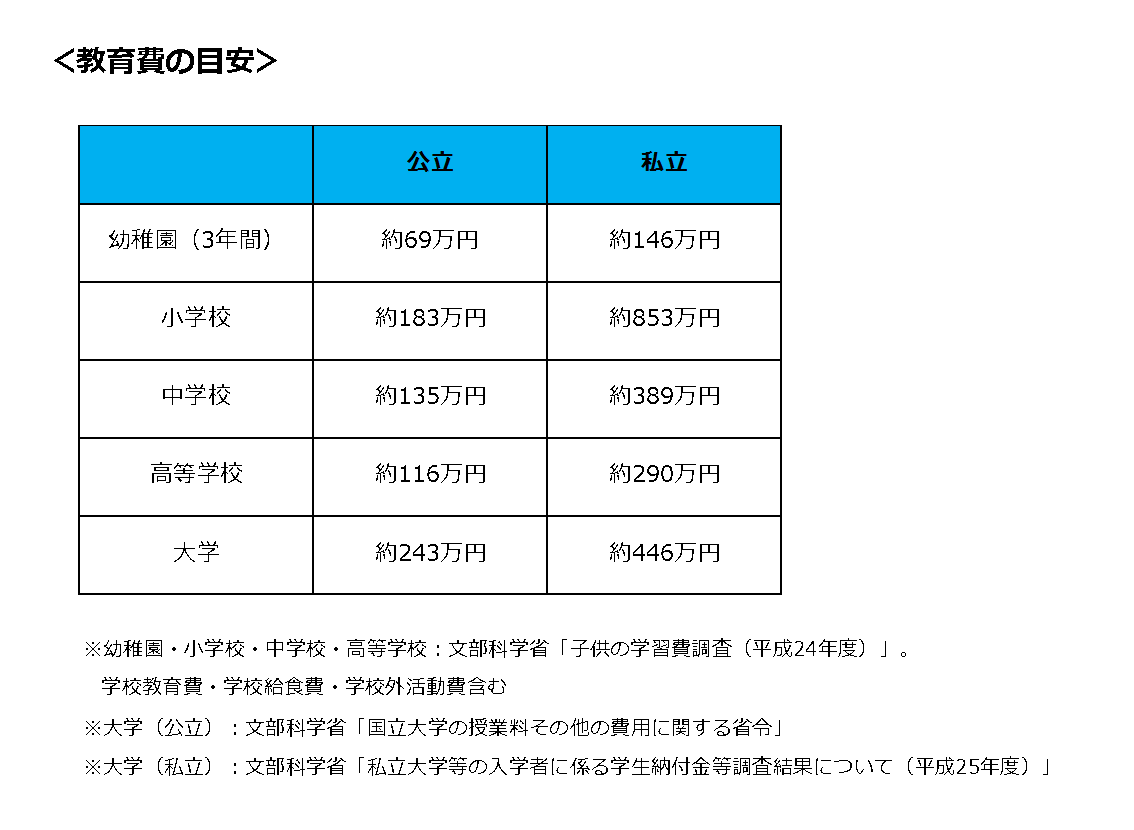

子どもの教育費は、進路によって大きく異なります。幼稚園から大学まで、公立か私立また文系や理系の選択などの進路により大きな差がでてきます。進学コースによりますが1,000万円を超える資金が必要になります。

学資保険の特徴

1.教育資金の準備

子どもが18歳、22歳の年齢に達した時など満期となって満期保険金を受け取る場合や6歳、12歳、15歳、18歳の入学に合わせて祝金を受け取る場合も商品によってさまざまなパターンがあります。学資保険の主な目的となる部分です。

2.親が死亡・重度障害になった場合の保障

契約者である親が死亡したり、重度の障害になった場合に、保険料が免除されて学資金は予定通りもらえます。また、商品によっては別途、育英金を受け取れる商品もあります。この部分が貯蓄と学資保険の大きな違いになります。

貯蓄だけでは、不慮の事態になったときはその時点で貯蓄がストップしますが、学資保険ならば給付金・育英金を受け取ることができます。万が一のときに備えることができる保険の強みです。

学資保険のメリット・デメリット

1.学資保険のメリット

貯蓄性の高い学資保険は毎月の保険料の支払いを継続することで必要な時期までに確実に教育資金が貯まります。最終的には定期積金や定期預金よりも貯まる金額が多くなります。

また、払込免除特約がついた学資保険を選べば、契約者にもしものことがあった場合、それ以降に保険料の支払いが免除され、さらに年末調整などで保険料控除が受けられるメリットがあります。

2.学資保険のデメリット

学資保険の最大のデメリットは、受け取る額が支払った額を下回る「元本割れ」のリスクがあることです。親が死亡・重度障害になった場合の保障機能があるため、その分、積立保険料から保障に係る保険料が差し引かれ、元本割れのリスクも高くなります。

「学資保険」と「こども保険」の違い

「学資保険」と「こども保険」は厳密な線引きがなく、基本的な要素が共通しているので生命保険会社によっては同じものと扱われていることもあります。両者とも子どもの将来のために入る保険です。その違いは重視しているポイントにあります。

「こども保険」とは、子どもを被保険者とした子どものための保険の総称のことです。主に子どものケガや病気の保障を対象とする「医療保険」と子どもの教育にかかる資金を積み立てるための「学資保険」に対して「こども保険」という総称が使われることが多いようです。

「こども保険」という言葉は「医療保険」と「学資保険」の両方を合わせた保険と考えられますが、「こども保険」を広い意味での学資保険と表記したり、反対に「学資保険」を「こども保険」と表記するなど、生命保険会社によって解釈が異なっています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()