(家族構成別)保険の選び方【(会社員)20代~30代 ファミリー】

2017/05/17

家族構成

| 夫 | 20~39歳 |

| 妻 | 20~39歳 |

| 子ども | 0~5歳 |

| 世帯収入 | 400~500万円 |

| 住宅 | ローンあり(団信) |

子どものいる若い世代の家庭は、これから教育費を中心として家計支出が増える時です。何かあった時の生活保障は、少しでも保険料で有利な保険を選びましょう。

増加する家計支出に備えて最適な保障で生活を守る

子どもの小さい家庭では、教育費次第で、今後の生活に必要な資金は変動します。一般に教育費は優先度が高く、減らすことが難しい支出なだけに、万一の時の生活保障は過不足なく備えたいものです。

葬儀費用など整理資金に備える終身保険をベースに、子どもが独立するまでの責任の重い時期には、保険料が割安で家計に優しい収入保障保険が基本です。

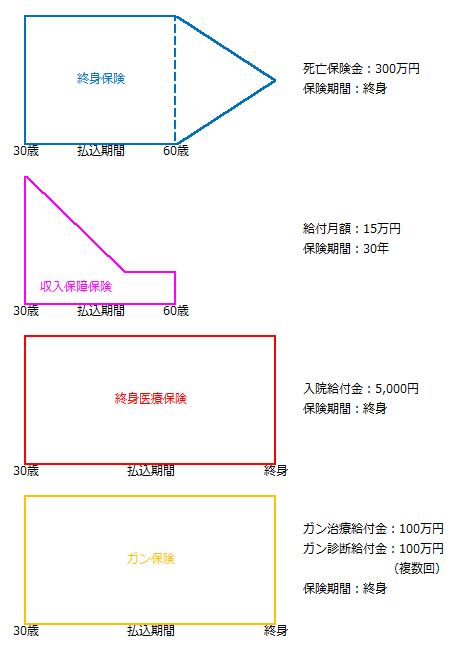

1.夫の保険のポイント

死亡保障を最優先に、医療費やがん治療への備えも

(1)非喫煙者なら割引になる終身保険で一生涯保障。家計を守る大切な時期の備えには、死亡時だけではなく、がんや介護状態になった場合にも備えられる収入保障保険でカバーします。

(2)医療費自己負担への備えは終身医療保険でカバー。豊富に揃った特約の中から、先進医療や生活習慣病など、ニーズにあった保障を選ぶことで最適な医療保障を実現します。

(3)がん治療への備えは、入院の有無に関係なく、がんの三大治療を受けると給付金が一括で受け取れる保険でカバーします。入院の必要のないがん治療の場合にも備えられます。

【30歳男性の契約例】 保険料(月払い)

終身保険(60歳払) 5,897円

収入保障保険(60歳払) 5,865円

医療保険(終身払) 3,751円

ガン保険(終身払) 3,413円

--------------------------------------------

合計 18,926円

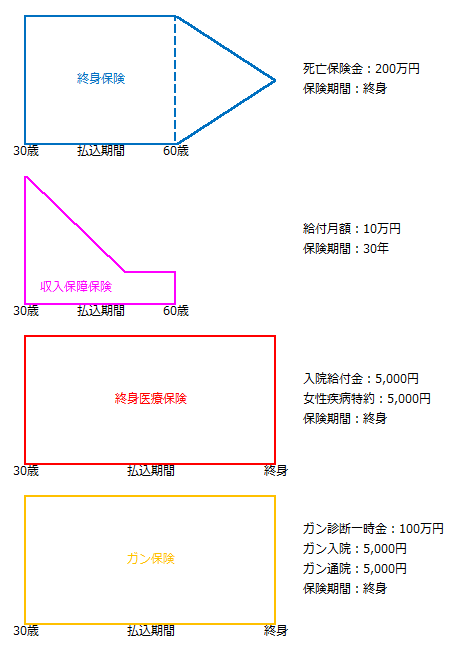

2.妻の保険のポイント

死亡や介護とともに、がんや女性特有の病気への備えも

(1)老後のために貯蓄性を考えた終身保険は、死亡時はもちろん公的介護保険と連動した介護保険も必要です。子育て費用に備えるための収入保障保険は非喫煙者なら割引あります。

(2)医療費への備えは、女性特有の病気で保障が手厚くなる女性専用プランで、3大疾病や上皮内がんの場合は、保険料が免除になるため治療費用への不安が軽減されます。

(3)放射線や抗がん剤治療など、通院治療時の保障をメインにしたがん保険で医療事情にあった保障を実現します。豊富な特約の中から、ニーズにあった保障を選べる自由度もあります。

【30歳女性の契約例】 保険料(月払い)

終身保険(60歳払) 5,170円

収入保障保険(60歳払) 3,400円

医療保険(終身払) 3,632円

ガン保険(終身払) 3,229円

--------------------------------------------

合計 15,431円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()