(ライフステージ別)保険の選び方【定年】

2017/04/22

定年退職する頃には、住宅ローンが終了し、子どもも既に独立しているなど、自分が死亡したときの家族への必要保障額は低くなり、それよりも定年後の生活や医療費の確保など、長生きに向けた対策が必要となります。定年後は、経済面と健康面の二つへの備えを万全にしましょう。

定年後、安心して暮らすために保険を有効活用

定年後以降は高額な死亡保障は不要となるが、配偶者への保障や自分の葬儀費用の資金、また相続対策といった目的での保障を考える時期となります。このいずれの目的にも適した死亡保険として「終身保険」があります。

終身保険にはいくつかの種類があり、支払期間の設定なども様々な選択が可能なので家計の予算や払込期間などを考慮して選択をすると良いでしょう。

次に、医療保障については、定年後は収入が減るからと、この時期に医療保障を解約する人もいますが、しかし年齢が上がるほど病気のリスクは高くなるので、医療保障はなるべく残しておきたいところです。特に生活習慣病・要介護状態などに備えた医療保障の確保を中心に見直しをしましょう。

医療保険はその時代に適した保障に改定を繰り返している分野の保険なので、現在加入中の医療保険が今の医療事情に合うものか再チェックをしましょう。

例えば、入院日数は減る方向にあり短期入院が増えていますが、その分通院治療にお金がかかったり、ガンなどの生活習慣病では、先進医療と呼ばれる最先端治療が進んでいますが、これには高額費用がかかります。

そのため、例えば「生活習慣病」や「ガン」など特定の傷病の時に、まとまった給付金を受け取れるようなものがおすすめです。また、病気にかかったことがあって医療保険の追加や新規加入を迷っている人は、告知緩和型の医療保険がおすすめです。

一般の医療保険よりも多少割高ですが、既往症があっても加入できる場合があるので確認しましょう。告知緩和型商品は各社によって加入条件が異なっていてA社で加入できなくてもB社ではできる、というケースもあるので比較して選ぶとよいでしょう。

次に、退職金を受け取った場合には、これを計画的に活用できる一時払いの商品もおすすめです。例えば「一時払い個人年金保険」を活用することで、まとまった資金を運用しながら、年々に分けて計画的に受け取れ、活用できます。また、一部を外貨建の商品にすることも、分散投資になるのでおすすめです。

学費がなくなった分、老後の貯蓄を充実させ医療保障も確保

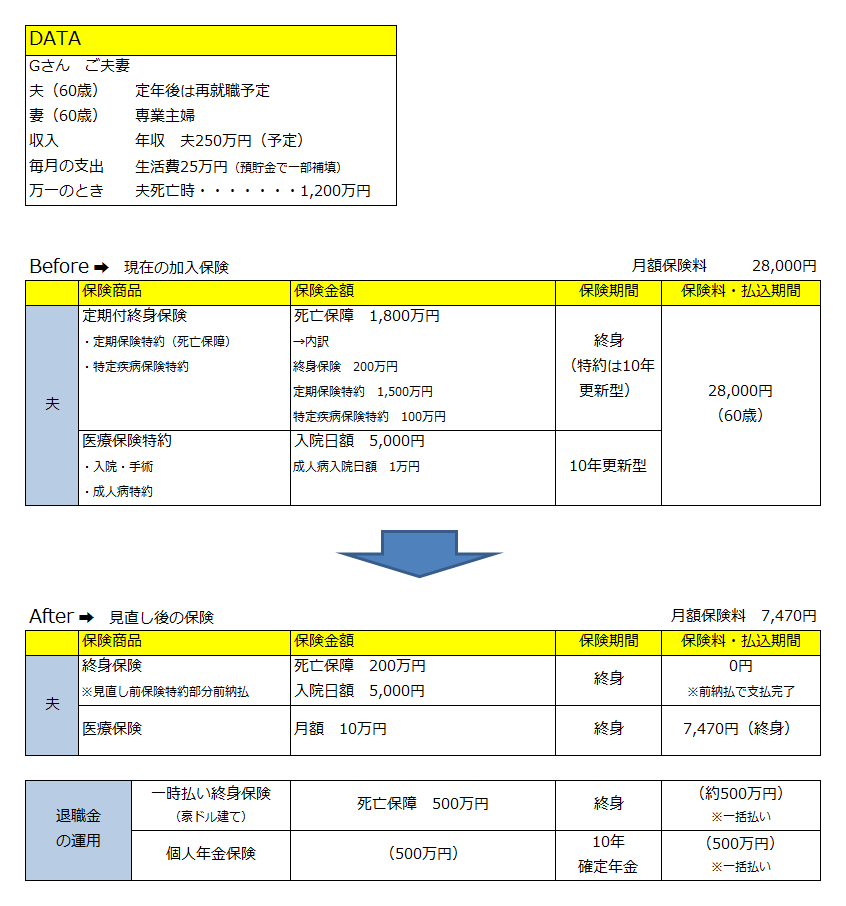

定期保険特約付終身保険の払込期間満了となり、終身保障と医療保障の部分は保障が継続されるため、あとは不足する三大疾病保障の確保と一生涯保障の追加に加え、退職金運用や計画的活用に生命保険を有効に利用します。

定年退職と共に、定期保険特約付終身保険の払込満了時期も来て、生命保険を見直すことにしたGさん。

追加した保障は三大疾病保障の部分です。近年のガンの治療方法に合わせて、通院治療に対応している商品を選択します。このほか、退職金の運用にも生命保険を活用します。計画的な活用と相続対策に向けて、一時払い個人年金と一時払い終身保険の2つを選んでいます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()