(ライフステージ別)保険の選び方【結婚】

2017/04/22

結婚したら、まずは、大黒柱となる人の死亡保障を中心に、夫婦それぞれの医療保障も確保しましょう。保険選びは夫婦一緒に考えるのがコツです。もしも互いの生命保険の加入内容を知らないと、保険金を請求しないままになることもあるので気をつけましょう。

独身時代の保険の何を残し、何を見直すか

結婚したら「自分が万一の時のパートナーの生活を守る」という観点で生命保険を選ぶことが大切です。まずは、独身時代のお互いの生命保険の内容を確認してみて、どの保障を残し、どの部分を見直すかを検討するところから始めましょう。

名義・住所の変更や保険金受取人の変更など、必要となる事務手続きも合わせて確認しておきましょう。

現代は結婚後も夫婦共に仕事を持ち、二人の収入で家計を支えていく夫婦も多いです。すると、どちらかの収入が途絶えても家計に影響を及ぼす点を考慮しましょう。つまり夫婦の生命保険選びは、共稼ぎか、あるいは専業主婦かによって、選ぶ生命保険が異なる点を確認しましょう。

死亡保障は夫婦が若く子どもがいないうちは小型の保障で充分ですが、近い将来に子どもが欲しいと考えているなら、若く保険料が安いうちに早めにある程度の高額保障を確保するのも一つの手です。

夫の死亡保障は「なるべく安く必要保障を確保する」という観点で選ぶのがよいです。そうすれば掛け捨ての生命保険の方が安く効率よく必要保障を確保できます。具体的には「収入保障保険」や「定期保険」などがこれに当たります。

更に予算が取れるようであれば、貯蓄性があり一生涯保障の「終身保険」も合わせて確保してもよいでしょう。妻の死亡保障については、共稼ぎの場合、妻もある程度の死亡保障が必要となります。専業主婦の場合は死亡保障額を抑えて貯蓄性商品を選ぶなど、使い分けるとよいでしょう。

このように死亡保障は、「家族のためのもの」として必要保障を確保する場合に適してしる掛け捨てタイプの商品と、貯蓄性があるような「自分の老後や子どもの学費のためのもの」とを、分けて考えるのが無駄のない生命保険を選ぶコツとなります。

次に医療保障は、入院・手術の保障に加えて、ガンや生活習慣病など高額な医療費がかかる病気への備えも含めて検討するのがよいでしょう。また、女性の場合、商品によって妊娠中や出産直後は医療保険に加入できない場合もあるので、早めの準備が大切です。

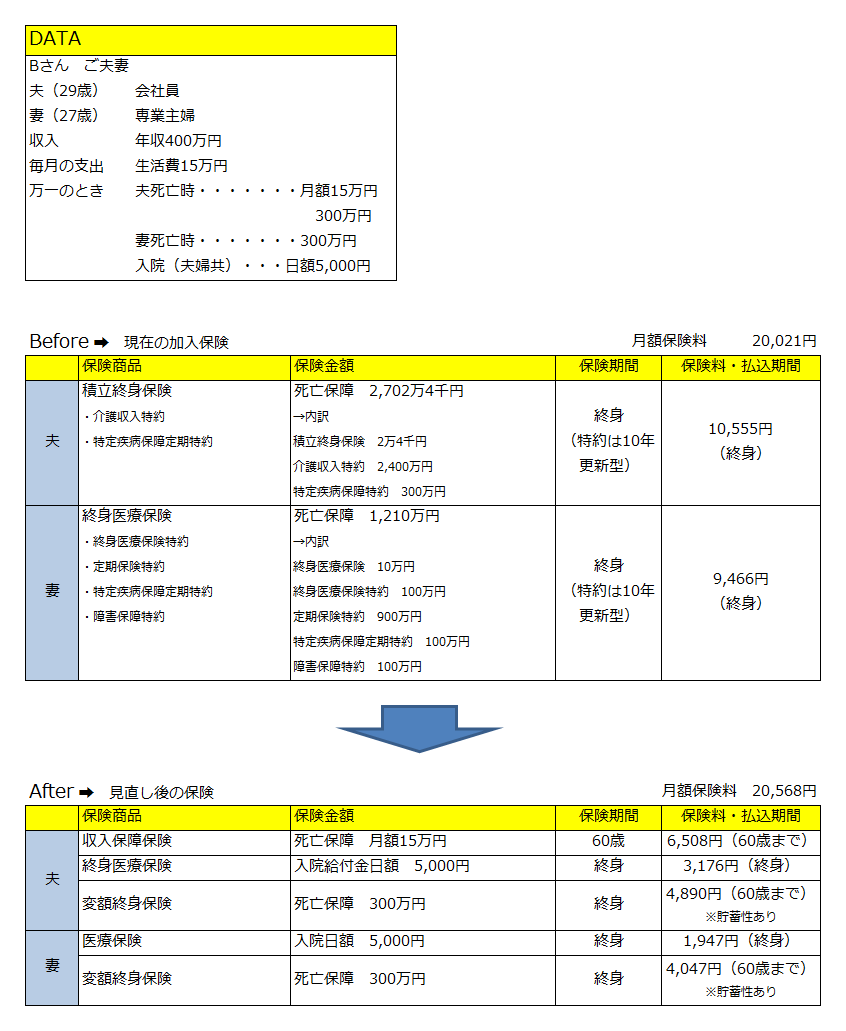

保障と貯蓄を明確に分け、無駄を省いたことで、貯蓄性もアップ

夫も妻も独身時代は総合型の保険に加入、結婚を機に保険を見直して、専業主婦の妻の保障額を抑え貯蓄性をアップします。夫の死亡保障はしっかり確保して終身保障も同時に確保。予算を抑え貯蓄性が上がり大満足です。

Bさん夫婦は結婚を機に奥様が専業主婦になりました。そのため奥様の保障額を減らし貯蓄性を上げ、なおかつ夫の死亡保障はしっかりと確保します。医療保障は特約を活用して、ガン保障や女性疾患もカバーします。

死亡保障・医療保障・老後の貯蓄と一生涯保障というように、目的別に商品を分けたことで、分かりやすくすっきりした内容になりました。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()