(ライフステージ別)保険の選び方【就職】

2017/04/22

新社会人は、まずは自分の公的保障の内容と会社の福利厚生制度などの内容を理解することからはじめましょう。万一のケガや病気でいざ入院となったとき、健康保険や厚生年金制度でどこまで保障されるかを知っておけば、民間の保険選びに無駄がなくなります。

新卒社会人の保険選びは公的保障を知ることから

新社会人や若い世代の人にとって重い病気にかかる等、万一のことが起こる可能性は低いかもしれません。しかし、この時期に心配なのは病気よりも交通事故やケガによる入院保障です。

自分は若いから大丈夫と安易に考えずに、若く活動的な時期だからこそのリスクに備えましょう。

具体的には、まずは自分の公的保障の内容を理解することから始めましょう。給与明細を見ると社会保険料として健康保険料と厚生年金保険料が給与天引で差し引かれているのが分かると思います。これが公的な保障の保険料です。

健康保険は病院の窓口で保険証を提示することで治療負担が3割になります。そのほかにも「高額療養費制度」があり、入院などで1か月にかかる治療費が高額となった時、一定額を超えた金額が戻ります。

また、厚生年金は自分の老後の積立としてだけでなく、障害などで働けなくなった時に受け取れる障害年金や、自分が万一死亡した時に子どもがいる場合に支払われる遺族年金の役目も果たします。

このほか会社の福利厚生により、有給休暇や遺族弔慰金(死亡保障)があるなど、特に健保組合を持つ大手企業では、このあたりが手厚いので自社の福利厚生制度を確認しましょう。一般的な企業ではこうした制度がない場合の方が多いので注意しましょう。

そして公的保障だけでは不足する分を補うのが民間の保険の役目、ということをしっかり認識すれば無駄がなくなります。

新社会人の保険見直しのポイントは収支のバランスをよく考え、無理のない予算を組むことです。入院日額5000円のシンプルな医療保障をベースに予算があれば少額の死亡保障をプラスする方法がよいでしょう。

死亡保障は安い掛け捨て保険か、または貯蓄性のある商品で積立貯金の習慣を身につけるのもよいでしょう。ただし、生命保険で貯金するコツは、途中で辞めると損をするので無理のない予算を組むことです。

保険料は無かったものとして、残ったお金でやりくりする習慣を持つことが貯金上手にコツでもあります。

新社会人になったら自分の万一のときにも責任をもつ!

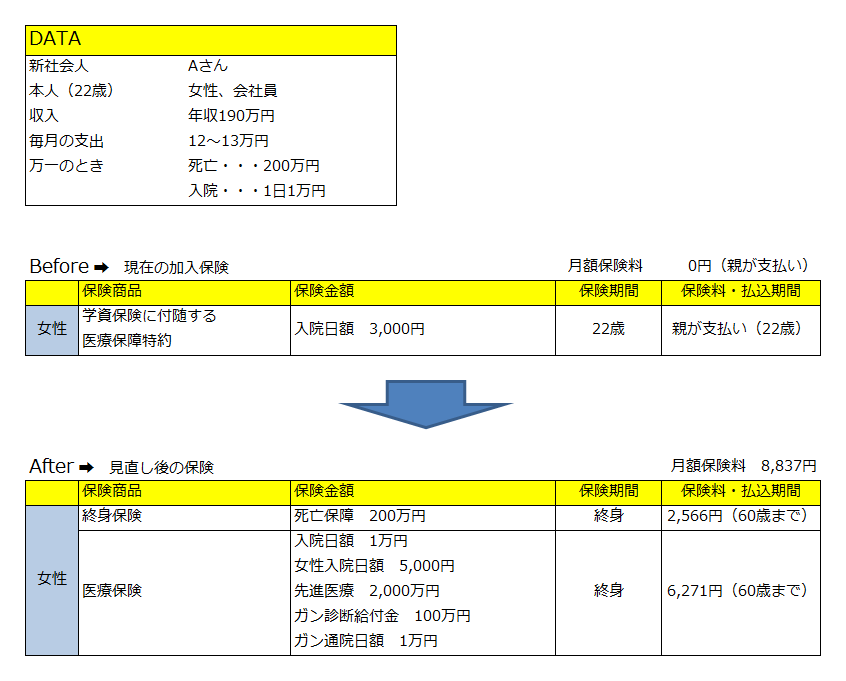

社会人になるまで親が掛けた学資保険と付随する医療保険しか入っていなかったAさん。選んだのは入院日額1万円の医療保障をベースに、死亡保障は着実な貯蓄の習慣を身につけるべく、「払込期間60歳までの低解約返戻金型終身保険」です。

Aさんの保険選びは「必要最低限の保障を確保し、将来上乗せできるように」と狙いで選んでいます。近い将来、結婚や出産が視野に入ったら医療保障を上乗せし、子どもが生まれたら死亡保障を増やすというように、先の予測をイメージして選択しています。

死亡保険は貯蓄になるものを選び、クレジットカード払いでポイントもゲット!やりくり上手で女子力もアップです。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()