保険の種類・用途

2017/04/17

保険の用途は3種類

リスクの内容によって保険を使い分けるのが基本

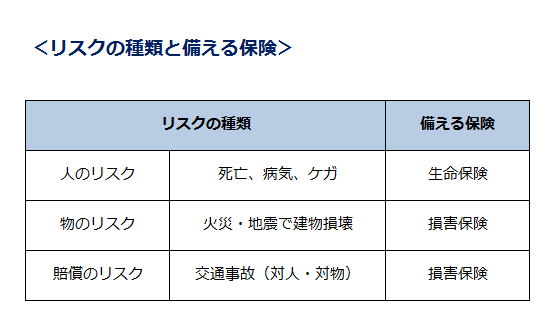

日常生活を何事もなく過ごしていると、それが当たり前と思いがちになります。しかし、私たちの身の回りを見渡してみると、病気やケガ、死亡、事故、災害など、多くのリスクが潜んでいることが分かります。

リスクの種類や程度によっては、金銭的な損失が発生することもあり、せっかく貯めてきた財産を減らす可能性もあります。「もし、自分や家族に何かあったら・・・」と、漠然とした不安を持って生活することは、できれば避けたいものです。

そのような場合に備えて、金銭的な不安を減らし、財産を守るために入るのが「保険」なのです。ひと口に保険といっても、様々な種類があるので、まずは保険の種類や用途を知っておく必要があります。

保険は大きく2つに分けることができます。人の死亡、ケガ・病気などで必要となる費用に備える「生命保険」と、物が壊れた時の損害費用や、他人を傷つけた時の賠償費用に備える「損害保険」です。

保険を選ぶ場合、自分や家族の生活上のリスクを洗い出し、保険で備える目的を考え、そのリスクに対応した保険を選ぶことが大切です。保険を選ぶ時の基本となる身の回りのリスクについて、その内容を把握することから初めてみましょう。

保険の3つの領域

保険は法律によって3つの分野に大別しています。生命保険会社は「人の生死に関し一定額を支払う保険」、損害保険会社は「一定の偶然の事故によって生ずることのある損害をてん補する保険」で、それぞれの領域を担っています。

3つめは「疾病や傷害、介護などにおいて一定額の支払い、またはかかった費用をてん補する保険」で、上記の2つの領域の中間にある保険(第3分野の保険)として位置づけられています。医療保険は実は生命保険でも損害保険でもないその中間である「第3分野の保険」と呼ばれています。

基本的には病気や怪我などによる医療費の一部または全部を補償する保険となっています。生命保険会社と損害保険会社の双方が保険商品を販売しています。ちなみに、公的に運用されている健康保険制度は公的な医療保険制度となっています。

1.生命保険【第1分野】

人の生死に関して一定の金額をもらう保険であり、「第1分野」と呼ばれています。生命保険会社が取り扱い、人の死亡(高度障害状態を含む)や一定期間生存した場合に契約した金額がもらえる保険です。

2.損害保険【第2分野】

偶然の事故によって生じる損害に関して、その程度に応じて保険金をもらう保険で、「第2分野」と呼ばれています。損害保険会社が取り扱い、保険の対象は人に限らず物が壊れた時などの損害も補償されます。生命保険との大きな違いは、保険金の額が被った損害に応じて決まるところです。

代表的なものは、「自動車保険」や「火災保険」などがありますが、様々な偶然の事故に対する保険が数多く出ています。

3.医療保険等【第3分野】

生命保険と損害保険の両方に交わっているのがこの「第3分野」と呼ばれる保険です。病気やけがをした場合、介護が必要になった場合などに補償されます。「医療保険」、「がん保険」や「介護保険」などが第3分野の代表的な保険です。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()