保険でリスクに備える|人生100年時代の安心のマネープランとは?

この記事では人生100年時代の安心のマネープランを紹介します。

保険は素人では分かりにくい部分が多く、保険加入後、そのままにしている人が多いのではないでしょうか。

見直しをしようとしても、そのタイミングや考え方など、何から手を付ければよいか悩んでいる人が多いかと思います。

納得できる保険の見直しは、やはり専門家に相談するのが一番良い方法ですが、都合の良いものだけを勧めてくるのではないかという不安があります。

特に下調べもせずに相談に行くと売りたい商品を勧められるだけに終始して、不満だけが残る結果になりがちです。

自分が納得できる結果を得るには下調べが必要で、そのポイントを知り、専門家に相談することで良い結果を得ることができます。

平均寿命が延びることでリスク発生?

日本に限らず、医療技術の発展に伴って人の平均寿命は延び続けています。

日本人の平均寿命は83歳ほどですが、90歳以上まで生きる人も決して珍しい時代ではありません。

もちろん平均寿命が延びること自体は決して悪いことではありません。

しかし、高齢者の生活を考えるうえでは、長生きできるということはリスクでもあるのです。

ライフプランの概算とリスクに備えるには

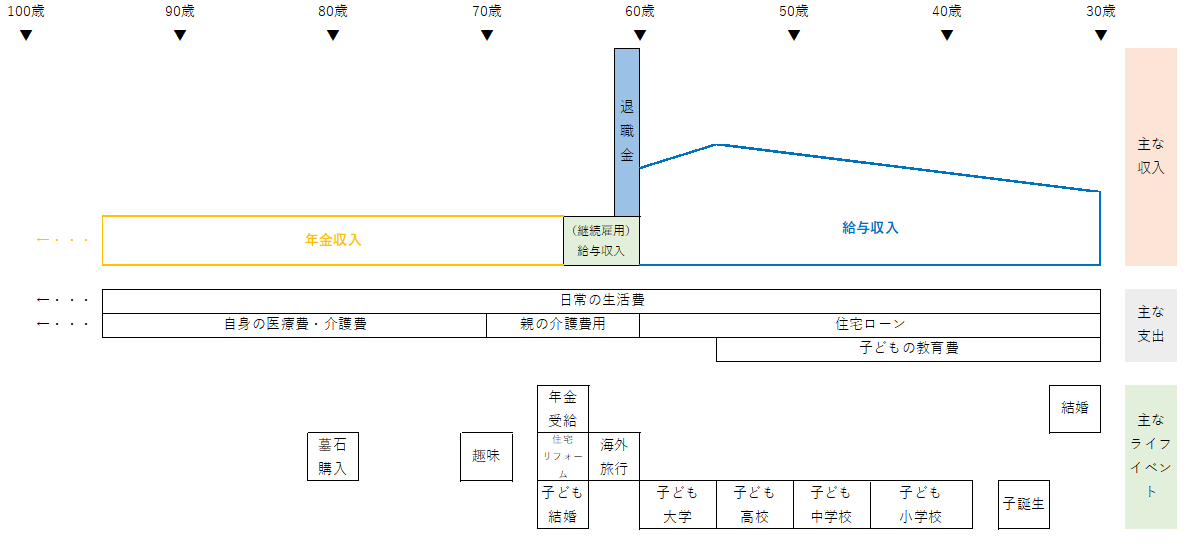

上の図は、40歳から100歳までの間における収支などを図式化したものです。

当然のことですが、65歳の定年を過ぎると、退職金があるといっても一気に収入は減少します。

それ以降は、貯蓄と年金で暮らすしかありません。

普通に生活する分には年金収入を賄うことができても、自身や配偶者の医療費・介護費などが入ってくると、どうなるかは分かりません。

これらの出費の可能性は歳を重ねるごとに増えていき、反対に貯蓄は減っていきます。

そのような視点から考えると、長生きは大きなリスクでもあると分かるはずです。

まずはこの図を参考に、自分のこれからの生活を考えてみてください。

配偶者の有無、子どもと同居しているかどうか、貯蓄や負債の金額、自宅は持ち家か賃貸かなど、それぞれに状況が違います。

これからの生活において、さまざまなリスクに備えなければいけません。

それに幅広く対応することができるのが、保険なのです。

まとめ

日本は世界トップクラスの長寿国で、今や男性の4人に1人が90歳、女性の4人に1人が95歳まで生きており、人生100年時代ともいえます。

発生し得るリスクは自分が該当するライフイベントによって異なるため、保険は一度加入すれば、ずっとリスクに備えられるものではありません。

現時点での自分にとって本当に必要な保険はライフイベントをもとに考える必要があります。

☆---☆---☆---☆---☆

今までの保険に加入する方法は生保レディなどの保険会社の販売員から直接セールスを受けて加入したり、ネットで自分で調べて加入するという方法が主流でした。

しかし、現在は保険のプロによるコンサル型の保険サービスが広まっており、家庭環境や収入、現在の保険の支払い状況などをチェックしたうえで、商品を選んで提案してくれるので、メリットが多い保険の買い方として注目されています。

保険について悩んでいる方は、一度保険のプロに相談してみることをオススメします。

-----

この記事はエーエフコースの記事より転載しています。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()