保険商品選定ポイント【がん保険】

2017/04/26

診断一時金と通院保障に注目して選ぼう

決め手は診断一時金

がんは、医療技術進歩と共に、不治の病ではなく「治せる病」へと変わってきました。しかし、問題は高額な治療費です。命を守るがん保険選びは、「診断一時金」の給付条件の違いをよく確認することが大切です。

がんは治る時代になったが高額治療費をどうする?

がん保険は、先進医療保障をはじめ、入院・手術・長期通院治療などで高額となる治療費に備えることを目的とした保険商品です。

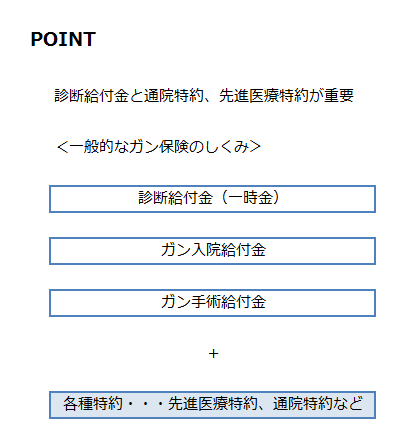

一般的ながん保険の基本構造はがんを発症して時にまとまった金額を受け取る「診断一時金(診断給付金)」と、「がん入院給付金」および「がん手術給付金」を柱として、これに各種の特約がセットされる仕組みが多くあります。

また、近年のがん治療の傾向をみると、長期入院せずに、通院治療を主体とする傾向があります。

そのため、入院保障よりも、「診断一時金」のようなまとまったお金の給付や、「通院治療の特約」、「先進医療特約」などがセットされている商品の方が現在のがん治療体制に合致している商品と言えるでしょう。

特に、近年は診断一時金の給付条件が良い商品の人気が圧倒的に高く、プロからの推奨度もこの点に集中しています。診断一時金の給付条件は、実は、各社の商品によって若干異なっています。例えば、初回の一度だけ給付されるものと、再発時にも給付されるものもあります。

2回目以降の給付頻度も、5年・2年・1年ごとというような違いがあり、さらに、再給付の条件を「医師の診断時」としているものや「入院した時」、「手術した時」、「通院治療でも可能」など、これも商品によって異なっています。

このほか、がん発病後の払込免除の有無にも注目して選びましょう。がんは不治の病から、治せる病気へと変わりましたが、治療には高額の医療費がかかります。今やお金で命が左右される時代です。生活習慣病が気になる年齢になったら、早めのがん保険確保をおすすめします。

がんの治療方法が進化して一時金の給付パターンも変化

がんは不治の病ではなく「治せる病」へ変わったことで、がん保険も大きく進化をしています。

年ごとや月ごとにまとまった給付に人気集中

がん保険は、特にここ数年において、そのしくみが全体的に変化してきています。一番の変化は診断一時金など、まとまった給付金の「給付回数」が増えているという点です。

がんは不治の病ではなく、治せる病気へ変わったことで、その分「転移」や「再発」のリスクは高まっている面があります。

こうしたリスクをカバーするためにも、初回の診断時にまとまった給付金を受け取るだけではなく、2年ごと、1年ごとなど一定期間後の再発・転移の際にも、再びまとまった一時金が受けられるタイプが主流になっています。

一般的ながん保険の例

| 保険期間 | 終身のほか、10年などの定期型もある |

| 保険料払込期間 | 保険期間と同じとなっているものが一般的 |

| 待機期間 | ほとんどの商品は90日間としている |

| がん診断給付金 | がんと診断確定されたときにもらえる(支払条件は保険により異なる) |

| がん入院給付金 | がん治療で入院したときにもらえる 支払日数は無制限 |

| がん手術給付金 | がんで所定の手術を受けたときにもらえる |

| がん通院給付金 | 通院治療のみでも給付金がもらえる商品が増えている |

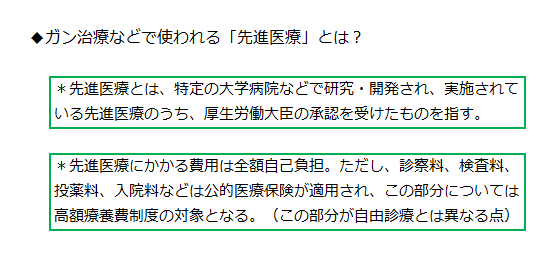

※上記の保障のほかにも、抗がん剤・放射線治療で給付金がもらえる保障、がん診断確定後に生存すると年金がもらえる保障、先進医療の保障などがある保険もある。

がん保険のタイプ

| 診断一時金を支払う保険 | がんと診断されると、診断給付金の支払いをするタイプ |

| 診断一時金+入院給付金を支払う保険 | がんと診断されると、診断給付金の支払いをし、入院すると入院給付金を支払うタイプ。 プラスアルファの一時金を支払う場合もある。 |

| 治療費を中心に支払う保険 | 実際に放射線、抗がん剤、ホルモン剤などの治療が始まったら、治療内容ごとに給付金を支払うタイプ。 |

※損害保険会社には実費を支払う保険(かかった金額分を補てんするタイプ)もある

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()