保険商品選定ポイント【引受基準緩和型医療保険】

2017/05/17

加入条件の違いをチェックして自分に合った商品を選ぼう

持病がある人のお助け保険

健康上の理由で一般の医療保険に入れない人にとってうれしい保険です。保険料はやや高めなので、高齢でも元気な人は、まずは一般の保険に申し込んでから、この保険を検討してみましょう。

加入条件が各社で異なる点に注意

引受基準緩和型保険とは、健康上の理由で一般の保険に加入できない人に向けて、健康状態の告知内容を少なくすることで、持病のある人でも加入しやすくした保険のことです。

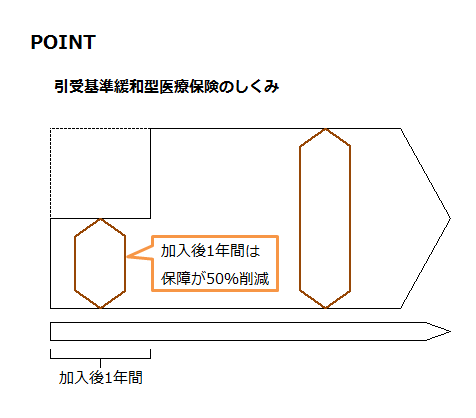

特徴として、加入前に発病した病気の再発や悪化による入院や手術でも給付金が支払われます。ただし、加入から1年以内の入院や手術は給付金額が50%削減されるというような条件があります。

各社条件が異なっていて、例えば質問項目数(少ない方が加入条件が緩やか)、加入年齢条件、保険料などが、各社まちまちです。そのためA社の引受基準緩和型保険には加入できなくてもB社では加入できるという場合もあります。

注意点は一般の医療保険に比べて保険料がやや高い点です。ただし、近年の商品は極端に高額ではない場合も多く、持病がある人には正に「お助け保険」と言えます。また、各社によって引受内容が異なると同時に保険料にも差があります。

一般論として質問事項が少ないほど、引受基準が緩和されているのでその分保険料が高い傾向があります。そのため、いくつかを比較して検討するのが良いでしょう。

条件に合致すれば保険料が安い

人気商品は告知項目が3つだけとシンプルで、また過去の入院歴の有無は1年間だけと短期間の条件になっています。通常は2年間とする商品が多いので、入院歴のある人でも1年経てば保険に加入できる点が人気の理由です。

健康上の不安や入院経験のある人にとっては、できれば少しでも早く加入できる方が安心できるので、条件の緩い商品ほど人気があるといえるでしょう。

しかし、実際には各社の商品によって加入条件が異なっていて、例えば質問項目が少ない方が加入はしやすいのですが、その分保険料がやや高くなることも知っておきましょう。

本来は告知項目が多いほど、加入のハードルが上がり、また、加入条件が厳しい商品でも自身の健康状態の条件に合致するならば、その方がお得になります。

また、自分自身では健康状態に不安があると思っていても、その内容によっては一般の医療保険に加入できるケースもあります。特に高齢だからという理由だけで諦めないで、最初から引受基準緩和型商品を選ぶ前に、一般の医療保険に申込み手続きをしてみることをお勧めします。

そのほかにも特徴のある商品としては、三大疾病で保険料免除となる特約のある商品、若い年齢の方で持病のある人でも加入できる商品、使わなかった分の保険料が全額戻ってくる商品も人気があります。このように個々に異なる特徴を各商品が持っていることに注目して選ぶようにしましょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()