保険商品選定ポイント【収入保障保険】

2017/05/16

責任世代に最適 近年は就業不能保障とのセットも人気

リスク細分の条件に注目

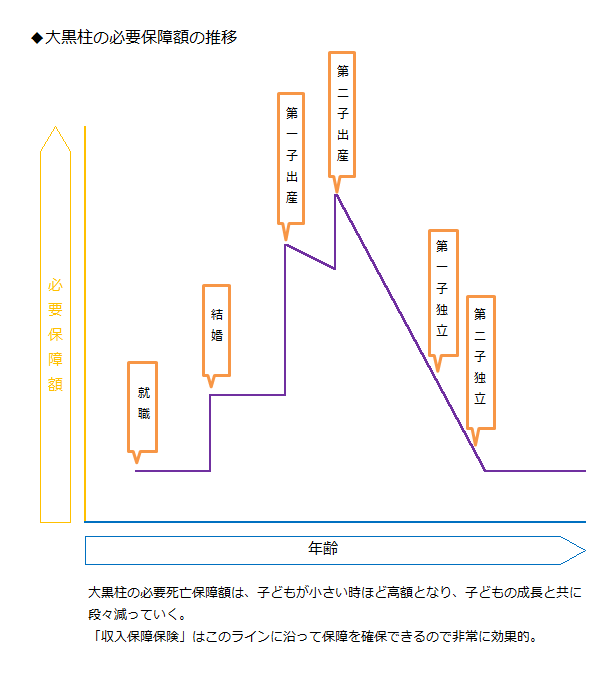

最も安く死亡保障を確保するなら収入保障保険です。子どもが小さい時期に高額保障を確保し、子どもの成長と共に保障額も減少します。理にかなった死亡保険といえます。死亡保障だけでなく、就業不能も保障するタイプも人気上昇中です。

受け取る側にも親切 大黒柱の死亡保障に最適

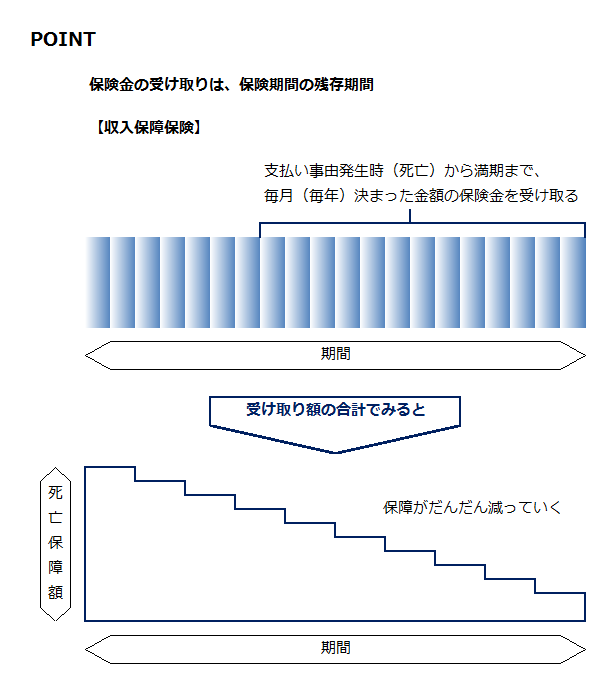

収入保障保険は、死亡保険金の受け取り方が、毎月(あるいは毎年)決められた額を遺族が受け取れる形式の保険です。保険金が一括ではなく、給料のように毎月(毎年)支払われるので、残された家族にとっても優しい保険と言えます。

保険金の受け取り期間は、契約期間の残存期間なので、契約間もない時期に被保険者が死亡して保険金を受け取る場合、受け取り期間が長い分、合計の受け取り額が多くなります。反対に期間満了に近い時期に死亡した場合は少なくなります。

つまり、前半は保障額が高く、後半は減少していくので、後半の方が負担感があります。商品によっては後半の保険料を少なくする支払い方法を選択できるものもあり、人気があるのはこれが可能な商品です。

収入保障保険は、リスク細分によって、さらに保険料を割引する制度を適用している商品が数多くあり、非喫煙者割引や健康体割引などがあります。その他、ゴールド免許証所持者の保険料を割引などがあり、生命保険会社がさまざまな工夫を凝らして、低料金化を競う傾向にあります。

また、リスク細分条件に該当しない人(例えば喫煙者の人)は、こうしたリスク細分料率を設定しない商品を選ぶ方が保険料は安くなり、プロ達もこの点を使い分けています。

近年のトレンドは、死亡保障だけでなく所定の障害状態や要介護者など就業不能状態の保障をする特約などをセットできる商品です。

長寿化が進む日本では今後、死亡保障だけでなく万一働けなくなった時の保障確保のニーズが益々高まることでしょう。

収入保障保険は死亡保障だけでなく生きるための保障を兼ねる

少し前までは収入保障保険はリスク細分など各種の割引を活用してなるべく安く入れるのが選び方の定番でした。

しかし、近年の傾向として、収入保障保険は死亡保障だけではなく、三大疾病や就業不能状態となった際にも給付金を受け取れるような形の商品へと変化しつつあります。

医療技術が発展したことで、たとえば、病気やケガで働けなくなっても、その後も長く生き続ける可能性を1つのリスクとして受け止めるべき時代であるといえるかもしれません。

これまでは、そのための保障商品として介護保険や就業不能保障保険などがありますが、特に20~40歳代など働く現役世代の人にとって、今一つ浸透しにくい面がありました。だが、給料のように保険金を受け取れる収入保障保険にセットすれば、一番効率がよくわかりやすいといえそうです。

死亡保障が安く確保できる特徴のほかに、就業不能保障の特約を付加できる商品が次々と開発されています。

ただし、この就業不能の給付条件が各社異なっており、たとえば、三大疾病あるいは五大疾病、要介護状態、ストレス性疾患にも対応するなど、給付条件が一律でない点に注意が必要になります。

選ぶ際には、保険料の安さのほかにもどのような場合に給付金が支払われるのかという点にもチェックして選ぶようにしましょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()