保険商品選定ポイント【学資保険】

2017/05/16

学資金の積立は、学資保険という枠にとらわれない

子どもの未来に賢く備えよう

日本は、先進国の中でも群を抜いて高額な教育費がかかる国です。とくに高校・大学進学時は、支出が収入を上回ります。学資金の積立に、学資保険だけでなく色々な種類の保険をうまく活用して賢く備えましょう。

低解約返戻金型の商品を学資保険として活用!

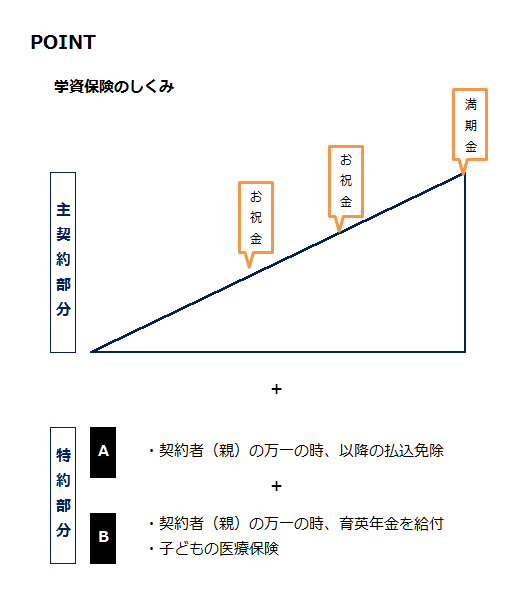

一般的な学資保険のしくみは、子どもの将来の教育費を積み立てていく主契約の部分と、学資保険特有の特約とで構成され、子どもの進学時期などに合わせてお祝い金(生存給付金)を受け取れます。

学資保険の大きな特徴として、ほとんどの商品で、契約者(親など)の死亡及び所定の高度障害状態の時に、以降の払い込みが免除となります。(図参照)それが学資保険特有のメリットでもあります。

また、図の特約Bに該当する部分は、掛け捨てとなる点に注意しましょう。予算と必要性に応じて選択しましょう。学資保険の選び方のコツは、途中解約せずに最後まで支払い続けることで確実に運用益も得られることから、最初から無理のない金額設定が重要になります。

近年は学資保険以外の商品で学資金を積み立てる方が、多くのメリットを享受できる場合があり、「低解約返戻型保険」がその代表です。

払込満了時期を子どもの進学時期に合わせることで、高い返戻率を受け取れ、世帯主や妻を被保険者にすることで、万一の時は死亡保険金を受け取れるのが特徴で、こちらを活用する人が多くなっています。

ここ数年で進化を遂げる学資保険

一番の変化は保険料の「払込期間」に関する変化です。今までは子どもが18歳まで支払うタイプが一般的でしたが、今は17歳という1年前倒しで支払いを完了させる選択肢が主流になりつつあります。進学間近になると塾などの出費もかさむので、その方が現実的といえます。

さらに、もっと前倒して10年払いにする選択肢もあります。子どもの教育費が比較的かからない時期に、集中して積み立ててしまう方法として、これも効率のよいやり方です。

このような払込期間の自在性や選択肢のある商品が今の学資保険のトレンドとなっています。またもう一つの流行として、学費を学資保険以外の保険商品で積み立てるやり方もかなり浸透しています。それは「低解約返戻金型終身保険」を活用するという方法です。

払込満了時期を子どもの進学時期にしたり、10年短期払いも選択できて、学資保険と同等の返戻率が得られます。

また、学資保険の場合、契約者である親に万一があると以降の保険料が免除され、しかも、お祝い金は満額受け取れる特徴があります。これを低解約返戻金終身の場合は、被保険者を親にすることで親に万一があったときには学資保険よりも多い額の死亡保険金を受け取れるメリットがあります。

たとえば、子どもが2人いる家族の場合、父親と母親のそれぞれが加入し、2人の子どもの学資金積立にするという活用方法もあります。実際の返戻率は、親の年齢や払込期間によって異なりますので、複数設計してもらい、比較して選びましょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()