(ライフステージ別)保険の選び方【転職・独立】

2017/04/22

転職や独立をしたら生命保険の見直し時期です。収入の増減や社会保障の内容が変わると必要保障額にも変化が生じるからです。また、これまでサラリーマンだった人が独立して個人事業主になる場合は、公的保障が手薄になる分を民間の生命保険でカバーする必要があります。

収入の増減があったときは、家計全体を含めて見直す

転職の場合は、収入が減る場合も増える場合もあるわけですが、それだけでなく、会社によって福利厚生が異なる場合があるため、もしもの場合の会社や公的保障の変化について、よく確認するようにしましょう。

公的保障や福利厚生が、これまでに比べて不足となった場合は、保障を増やす必要が生じます。しかし、収入減となった場合には、生命保険を減らす選択も必要となります。そのため、転職して収入が変わった場合には、新しい家計全体をみてバランスの取れた生命保険選びが大切です。

また、サラリーマンの人が独立して個人事業主になった場合、公的保障が、健康保険から国民健康保険へ、厚生年金から国民年金へと、変更されることになります。

これまでは自動的に給与天引きされていたものですが、自ら役場に手続きに行ったり、健康保険や国民年金への加入手続きが必要になります。そして、もしもの場合に受けられる公的保障の内容も大幅に変わります。

例えば、個人事業主が病気やケガで入院・手術となった場合、サラリーマンのような有給休暇や傷病手当が無いので、すぐに収入減に繋がる可能性が高いです。そのため、医療保険は治療費としてだけでなく、収入減を補填する意味でも充実させる必要があります。

また、治療費が高額となったり、治療期間が長くかかるような、三大疾病など特定の傷病の時には、まとまった一時金が受け取るタイプの保障があると安心です。

そして、独立してもう一つ心配になるのが、老後の生活資金の確保です。サラリーマンの加入する厚生年金と、個人事業主が加入する国民年金とでは、将来の受け取り額も大幅に違うので、民間の個人年金保険などを活用して、自助努力で老後の備えを充実させましょう。

また、起業して法人企業の経営者になった場合は、経営者向けの生命保険商品を上手に活用することで、会社の福利厚生の充実や経営者の退職資金の積み立て、円滑な事業継承にも役立てることができます。

さらに法人保険は税法上でも得になるので、専門家のアドバイスを貰いながらうまく活用するとよいでしょう。

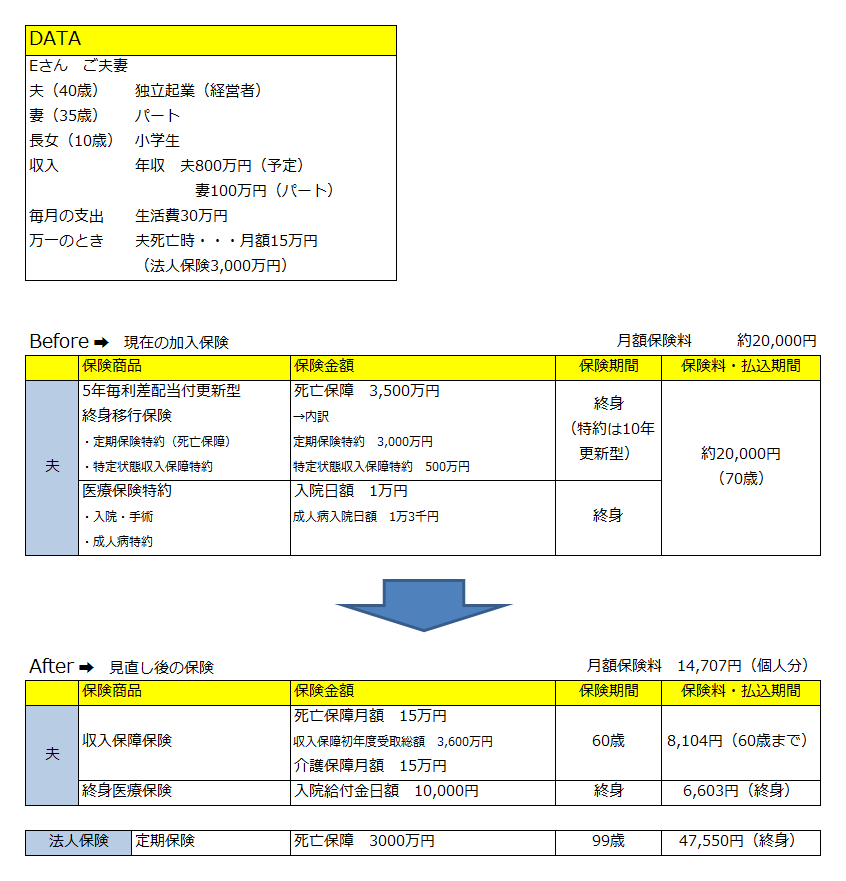

独立し事業主になったら保険はサラリーマン時代のままでいいの?

独立して法人企業を設立し、飛び回って仕事に励むEさん。仕事は順調な滑り出しですが、生命保険の見直しはどうすればよいか。まずは個人保障を充実させて、法人契約も活かして保障と老後の備えを確保します。

死亡保障は、死亡時だけでなく、障害状態や要介護状態になった時の保障も兼ねる収入保障保険を選択します。医療保険は日額1万円、ガン保障もセットして、入院中の生活費の確保となるようにします。また、法人契約で死亡保障と将来の退職金積立となる生命保険に加入します。

保険料の一部を損金算入できるので節税対策にもなります。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()