利率変動型積立終身保険の保障の見直し

2017/03/17

定期保険特約付終身保険は生命保険の主力製品として売れましたが、転換を使った見直し方法で様々なトラブルが起こりました。転換とは保障ニーズが変わったときに、現在加入している保険を下取りに出して新しい保険に入ることです。

トラブルの例としては、保険料をほとんど変えずに、定期保険特約付終身保険を増額したために、終身保険の部分が大きく減っていたことによるものがあります。

この終身保険の部分を大きく減らしため、解約返戻金の金額が大きく減り、将来のために解約返戻金を当てにしている人にとっては大きな痛手となってしまったのです。

利率変動型積立終身保険は、この転換を行わずに毎年のように保障の見直しが自由にできる保険です。(利率変動型積立終身保険とは、積立終身保険に定期保険特約などを追加した保険になります。)

新たな保障の見直しのしくみ

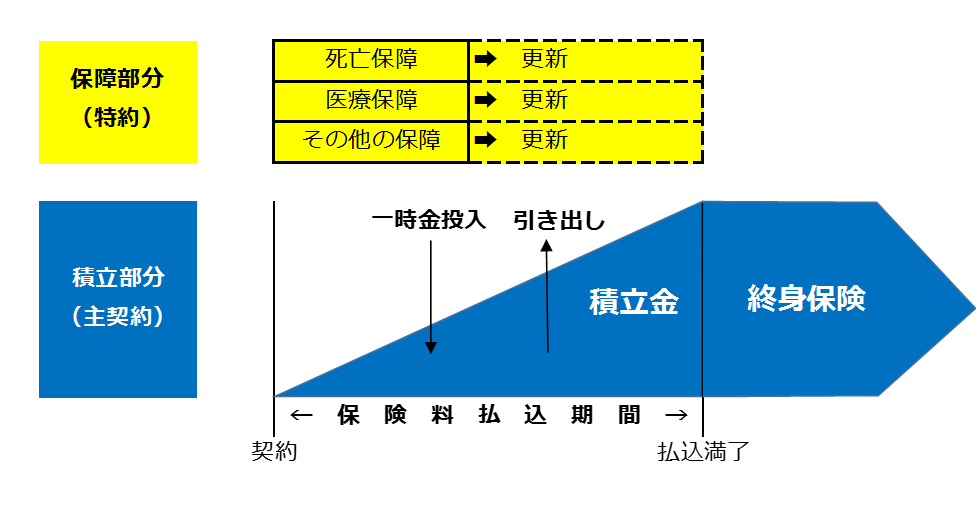

利率変動型積立終身保険では、払い込んだ保険料が保障と貯蓄にハッキリと分かれています。従来の保険商品ではこの境目が不鮮明でした。

契約後、ライフスタイルの変化に応じて、保障部分の更新時などに保険料を一定のままで保障を増額したいときは積立金の一部を取り崩し保障部分に充てることができます。また、積立金を増額したいときは、保障部分を減額して積立金部分の保険料を増額します。

つまり、保険料は一定のままで保障額を増やしたり、または、保険料を減らして一定の保障額を保つことなどもできます。保障の見直しは、自由自在に毎年できるとされています。つまり、見直しを前提とした保険といえます。

積立終身保険と定期保険特約のセット

利率変動型積立終身保険は、貯蓄性商品の積立終身保険に死亡保障、医療保障などの定期保険特約をセットしたものです。ただし、積立終身保険の予定利率が変動(最低保証1.5%)します。保険料の水準は、他商品と比べ、優れているというものではありません。

契約後に金利水準が上昇し予定利率も引き上げられれば、そのとき契約してよかったとなる実感できる商品です。

これはあくまでも積立部分の保障に保険料の大半が充当されている場合の話であって、掛け捨て部分の多い特約の保障部分に保険料の大半が充当されている場合はこのメリットを得ることができません。

見直しを行うときの注意点

保険料を任意に設定して、保険に加入しながらお金を積み立てていくことができます。将来、保険料が上がるときに備えて、若くて保険料が安い時期にお金を積み立ておくということもできます。

アカウントという積立部分が特徴の機能性が高い保険ですが、残念ながらその機能を理解して加入している方は少ないです。積立部分があるといっても、実際には支払う保険料のほとんどが特約(定期タイプの保険)の保険料として支払われ、積立部分に回っていないプランが多いようです。

気がついたときには、アカウントにお金がたまっていなかったということにならないように注意してください。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()