満期時の生存には満期保険金が受け取れる

2017/03/27

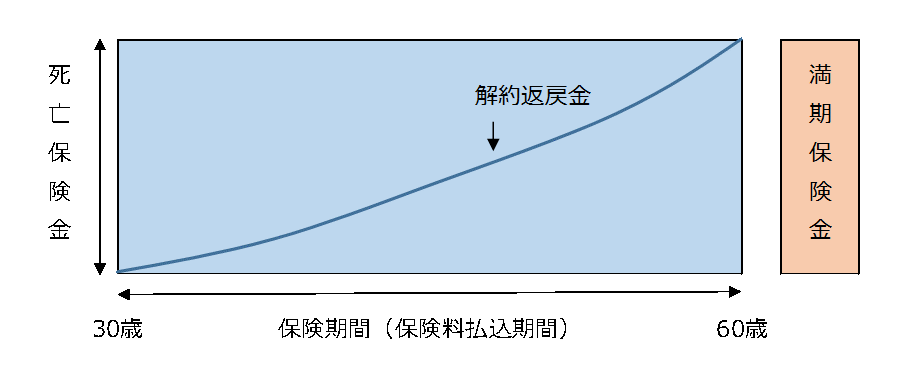

養老保険のしくみ

養老保険は、生存したまま保険期間が終了しても満期保険金が受け取れ、積み立て貯蓄に似たような機能がある生死混合保険です。つまり、どのような状態に陥っても必ず保険金が支払われるという魅力を持った保険です。

「死んでも、生き延びても、保険金が支払われる」ということになり、死亡保障の機能に併せて貯蓄の機能をも持ったものであるといわれています。

養老保険の特徴の一つに契約期間が終了(満期)になると満期保険金が受け取れることが挙げられます。満期は50~60歳に設定されていることがほとんどです。満期になると死亡保障がなくなりますが、代わりに満期保険金を受け取ることができます。

1.満額保険金は死亡保険金と同じ

満期の時に受け取れる満期保険金は、死亡保障と同額であることがほとんどです。(商品によっては死亡保障が手厚いものもあります)

2.貯蓄性が高い

死亡保障を受けながら、さらに何事もなく満期を迎えると、満期保険金を受け取れることから、養老保険は貯蓄の要素が強いです。特に、満期が50歳位以降になりますので、老後のための資金を蓄える長期的な保険として加入する方が多いです。

ただ、万が一途中解約する事態になってしまえば、解約返戻金は受け取れますが、それまで払い込んだ保険料を下回ることもありますので注意が必要です。

満期保険金の受け取りには申請が必要

満期となった場合、生命保険会社から自動的に満額保険金が支払われるようなことはありません。満額保険金を受け取るには生命保険会社への申請が必要になります。

1.満期保険金請求書の到着

満期を迎える前々月ごろに生命保険会社から「満期保険金請求書」が手元に送られます。

2.必要書類の送付

「満期保険金請求書」に必要項目を記入し、併せて以下の必要書類も送付します。

・保険証券(保険証券が提出できない場合印鑑証明書)

・公的な身分証明書(健康保険証・免許証・パスポートなどのコピー)

3.満期保険金の支払い

「満期保険金請求書」に記載された期日に満期保険金が支払われます。

受取保険金と税金の関係

以上の手続きによって満期保険金を受け取りますが、満期保険金を受け取ることで税金の支払いが発生します。満期保険金で受け取った保険金は、所得税の「一時所得」として課税対象になります。

1.所得税の計算方法

所得税の計算式は、上記のようになります。養老保険によって生じた利益-50万円が課税対象です。

2.契約者と受取人が異なる場合

養老保険の満期保険金の受取人が契約者と違う場合、贈与税の課税対象になるので注意が必要です。贈与税の控除額は110万円ですが、それ以上は課税対象となります。

契約期間中であれば、受取人の変更は可能です。特別な理由なくして契約者と受取人が異なる場合は、受取人と契約者を同一人物にするようにしましょう。生命保険会社に直接問い合わせると対応してもらえます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()