(家族構成別)保険の選び方【こんなに変わった保険の選び方】

2017/05/18

同じ種類の保険でも、保障内容は生命保険会社によってさまざまです。

毎年のように新しい保険も発売されているので、ひとつの生命保険会社だけではなく、複数の生命保険会社の保障内容や保険料を比較しながら自分にあった保険を選んでいきましょう。

勧められて入るのではなく自分が理解して保険加入をしよう

保険には入っているものの、加入時の保険設計書や保険証券はしまったまま、という人は多いのではないでしょうか。「保険は複雑で分かりにくい」というのはよく聞く話です。

本来、保険は理解できずに契約するものではありませんが、「ひとつ保険に入っておけば、とりあえず安心」ということで、勧められるままに加入するケースが多いのが実情です。

しかし、加入後も生命保険会社から送られる契約内容を確認するなどして、いざという時にもしっかりと保険金を請求できるよう、どのような時に保障されて、どれくらいの保険金が支払われるのかを、最低限把握しておきたいものです。

また、保険は長い期間かけて保険料を払うことになり、トータルで考えると人生の中で大きなコストになります。これから保険に加入するのなら、保障内容を理解して、自分自身が納得した上で加入しましょう。

公的保険制度を知って足りない保障を生命保険でカバー

生命保険で備える保障は大きく分けて二つ。ひとつは、人が死亡した時の生活保障としての「死亡保険」です。もうひとつは、病気やケガで入院したときの医療保障としての「医療保険」です。

ただし、私たちには公的保険利用制度が用意されているので、すべてを民間の生命保険で備える必要はありません。

例えば、年金は老後のためだけでなく、公的年金保険という名の通り年金加入者が死亡した時には、要件を満たせば遺族が年金をもらえる仕組みがあります。また、健康保険では小学生から70歳未満の人なら、医療費の自己負担は3割未満で済みます。

さらに、健康保険には、医療費が高額になった時にも医療費の自己負担額を一定額に抑える高額療養費制度も用意されています。

万一の時には、このような公的保険制度を利用することを原則として、それでも不足する部分の保障を民間の生命保険に入れば、必要以上の保障にならず保険料負担を抑えることができます。

ライフイベントごとに保障内容を見直してみる

一般的に、保険は全員一律に当てはまるものではなく、年齢や家族構成、働き方などによって備えるべき保障は異なります。さらに、保険は一度入ればそれで終わりではありません。

結婚、出産、住宅購入、子どもの独立、定年など、ライフイベントの節目で保障が適正かどうかを確認し、保障を見直していくことで保険料の節約につながる場合もあります。また、保険に加入する場合、かつては国内の生命保険会社の営業職員が自宅や職場に訪問して保険を勧誘する方法が中心でした。

しかし、いまでは保険の加入場所について選択肢が増えています。生命保険会社の営業職員だけでなく、街中で展開する保険代理店や銀行、インターネットなどさまざまな経路から保険に加入することができます。

対面で相談し、アドバイスをもらいながら保険に入るのか、自分である程度保険を研究して自分のペースで選ぶのか、それぞれの価値観や生活スタイルに合わせて選ぶのがよいでしょう。

また、生命保険会社も国内の伝統的な大手生命保険会社だけではなく、外資系、損害保険会社系、ネット系など、さまざまな生命保険会社が営業していて、保障の充実度や保険料の安さなど、生命保険会社の間での競争のも激しさを増しています。

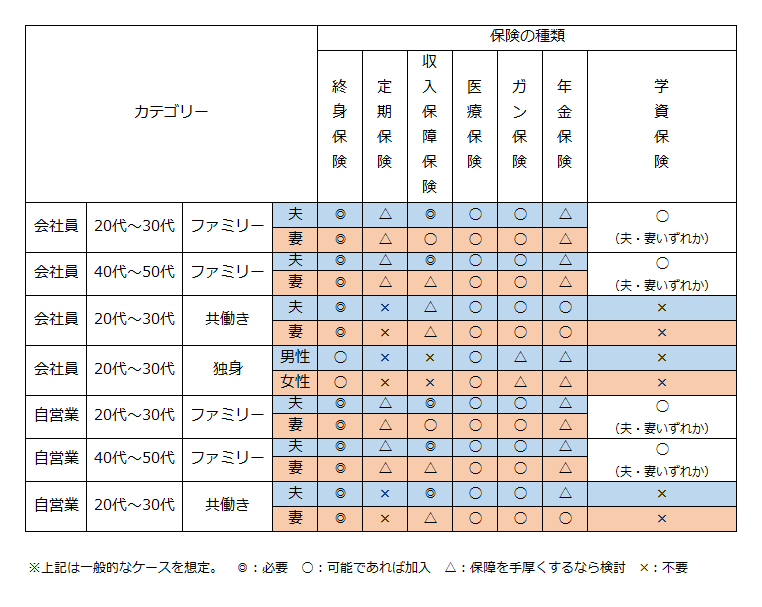

ただし、生命保険会社が増えて保険商品選択の幅は広がっていますが、それゆえに保険選びは難しくなっています。そこで、基本的な保険の入り方を表にまとめましたので参考にしながら、自分に必要な保険の種類を把握しましょう。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()