(家族構成別)保険の選び方【(会社員)40代~50代 ファミリー】

2017/05/17

家族構成

| 夫 | 40~59歳 |

| 妻 | 40~59歳 |

| 子ども | 10~20歳 |

| 世帯収入 | 500~700万円 |

| 住宅 | ローンあり(団信) |

家計支出はピークを迎える年代です。何よりも優先されるのは子供の教育費ではないでしょうか。働き盛りですが、何かあった時でも家族の生活を守りたい。

家計ピーク時だからこそ保険見直しで最適保障を

一般的に、子どものいる家庭では40歳代後半で家計支出はピークを迎えます。死亡保障は依然として必要な保障ですが、この年代からは、病気や介護のリスクについても考えておきたいです。働き盛りの年代でもあり、長期入院での収入減や、医療費自己負担に備えたい年代です。

1.夫の保険のポイント

死亡保障だけでなく、三大疾病や介護状態の場合の保障も

(1)一生涯保障の続く変額終身保険を、自分自身の葬儀費用や老後資金作りとして活用します。運用実績によっては保険金額や解約返戻金が変動するのでインフレにも対応可能です。

(2)家族への生活保障として、年金形式で保険金を受け取る収入保障保険を利用します。特約で、三大疾病時は保険料が払込免除。健康状態によっては保険料の割引あります。

(3)終身医療保険とともに、がんへの備えは一時金を重視した保険を用意します。三大疾病には、死亡保障と介護リスクにも備えられる保険で働き盛りのリスクに備えます。

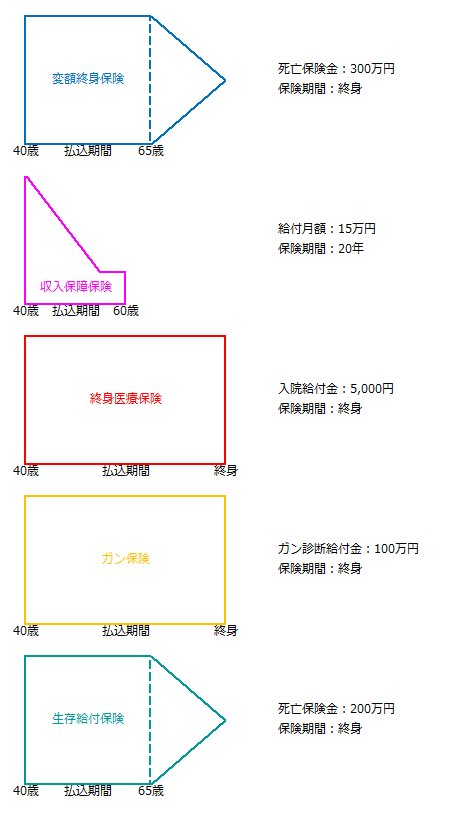

【40歳男性の契約例】 保険料(月払い)

変額終身保険(65歳払) 7,110円

収入保障保険(60歳払) 3,960円

医療保険(終身払) 2,222円

ガン保険(終身払) 4,399円

生存給付保険(65歳払) 6,432円

--------------------------------------------

合計 24,123円

2.妻の保険のポイント

がんや女性特有の病気などの治療や介護に備えた保険を

(1)死亡と三大疾病の場合に一時金が支払われる保険。要介護時には公的介護保険との連動とともに、リタイア後だけでなく現役時代の介護リスクに備える保障としてカバーします。

(2)医療保障には、女性特有の病気で保障が手厚くなる保険を準備します。がんの場合も保障が手厚くなるので、健康不安が増す40代・50代の健康不安に備えられます。

(3)がんと診断確定されると一時金が支払われるがん保険で、まとまった治療費を確保。専門医紹介などの付帯サービスの充実した保険なら、がん治療への備えが万全になります。

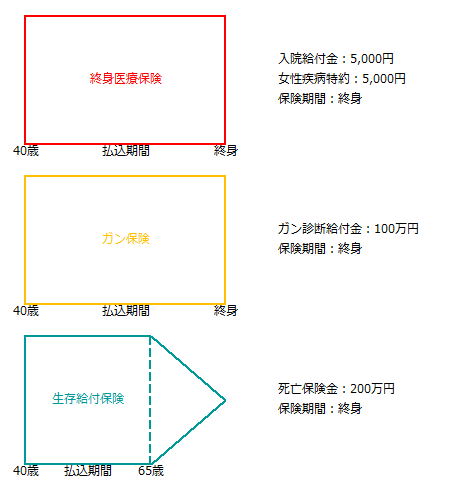

【40歳女性の契約例】 保険料(月払い)

医療保険(終身払) 2,332円

ガン保険(終身払) 2,427円

生存給付保険(65歳払) 6,218円

--------------------------------------------

合計 10,977円

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()