保険金額の考え方

2017/04/19

生命保険に加入するときには、目的に合わせて保障内容を選ぶことがとても重要です。万が一の場合に家計を支える、ケガや病気の医療費のためなど、保障内容を決めるときには、必要な保障内容(保険金の金額)とそのために必要な保険料とのバランスを考えなければなりません。

保険料と保険金のバランスを考える

生命保険では、万が一の場合や病気・ケガなどの場合に、保険契約に従って保険料を支払うことで、必要な保障を受けることができます。もしものことを考えると、「必要な保障」つまり保険金の額は高ければ高いほどよいと思われるかもしれません。

しかし、毎月の生活費から支払う保険料のことを考えると、支払う保険料は安いのに越したことはありません。それでは、保険金額はどのように決めればよいのでしょうか。

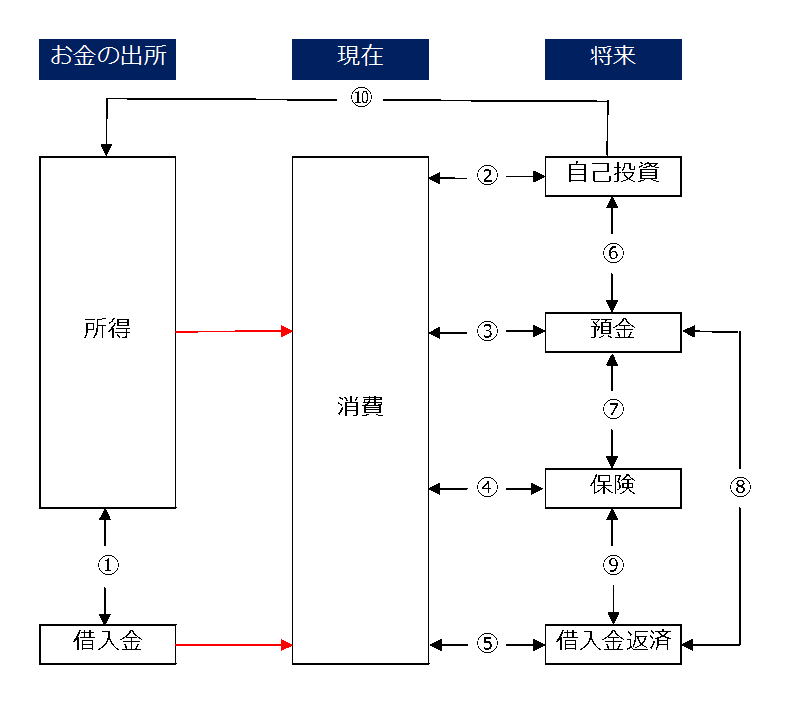

お金の出所と使い道

一人ひとりの生活スタイルは異なりますが、まとめると以下のようになります。生命保険の保険金額は、個々人の価値観、生き方の問題で、要はバランスです。これを見ながら生命保険をどうするか考えましょう。

保険金額の考え方

①今の消費を給料などの所得だけで賄うか、それとも借金をするか。

(借金をすればその返済が必要です。返済のためには、将来の消費を抑える必要があります。)

②消費するか、将来のために自己投資するか。

③消費するか、預金するか。

(預金は将来の消費のために保管しているものです。)

④消費するか、それとも生命保険に入るか。

(保険は将来の不意の出費に備えるものです。保険料が多くて、生活を圧迫していませんか。)

⑤消費するか、それとも借入金の返済をするか。

⑥預金するか、自己投資するか。

(自己投資には利息はつきません。)

⑦預金するか、それとも保険に入るか。

⑧預金するか、それとも借入金の返済をするか。

(高利の借金の返済に充てた方が、預金より良いケースも多くあります。ただし、一括返済すれば利息で得でも、新規借り入れが難しければ、ある程度の預金を残しておいた方がよいでしょう。)

⑨生命保険に入るか、それとも借入金の返済をするか。

(⑧と同様です。)

⑩自己投資すれば、将来の所得の増加につながる場合があります。

保険料の考え方

保険にかける予算は、

保険にかける予算 =手取り収入-基本生活費(食費・水道光熱費・住宅費等)-貯蓄

で計算し、毎月の払込保険料が家計の負担にならない程度の金額に抑えることが大切です。

保険にかける予算を決めると、次は死亡、病気・ケガ、老後資金、介護等のどの分野の保障に重点をおくかを検討します。独身でしたら、医療保険(病気やケガ)の保障に重点をおいた上で、他の保障を検討するのも1つの考え方になります。

既婚でしたら、共稼ぎかどうか、子どもがいる・いないにより、重点をおく保障分野が異なります。DINKS(夫婦共働きで子どもがいない世帯)の場合でしたら医療保険を中心に、子どもが小さい場合は、死亡保障を中心に考えるというアプローチもあります。

保険料を考えるにあたっては、保険の加入目的をしっかりと決め、必要な保障金額と、日常の生活に支障が出ないような保険料とのバランスが重要です。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()