積立利率変動型終身保険

2019/11/18

一般的な生命保険の場合、通常は契約時に適用される予定利率は、将来金利水準が変化しても、契約後に変更されることはありません。バブル期のような景気の良い時期に加入した保険は、その後景気が悪くなっても予定利率が維持されます。

反対に景気の悪い時期に加入した予定利率の低い保険は、仮に今後どんなに景気が良くなっても低い予定利率が適用されますので、インフレリスクに対応できないことがネックとなります。この問題を解消したのが積立利率変動型終身保険です。

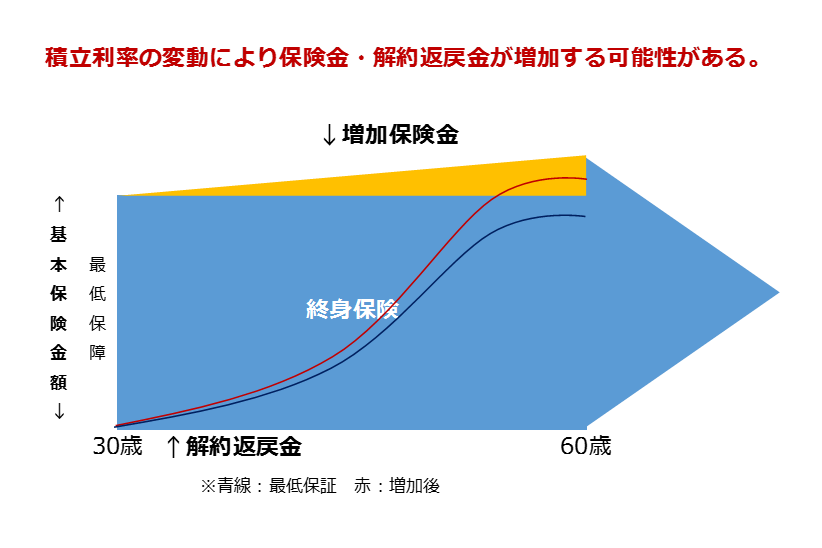

利率変動型終身保険では、預けた保険金の利率が変動的に変わる商品で予定利率は契約後一定期間ごとに見直されます。

適用される予定利率には最低保証があり、予定利率の見直しによって適用される利率が最低保証する利率より高く設定された場合には、それに応じて最低保証される年金額や保険金額、解約返戻金などが増えます。

つまり、契約の際に決めた保険金や解約返戻金は最低保証され、運用実績がよければ増加分が受け取れるというものです。したがって、リスクは少ないといえます。さらに払い込む保険料は保険期間中変更することはありません。

積立利率変動型終身保険のメリット・デメリット

1.積立利率変動型終身保険のメリット

(1)インフレリスクに対応

積立利率変動型終身保険は積立利率が変動することにより、今後インフレリスクが生じた際にも柔軟に対応ができます。

(2)利率の最低保証がされている

市場の金利によって積立利率は変動しますが、市場の金利が今より下がったら積立利率も下がり、保険金・解約返戻金がいくらになるのか全く見当がつかない状態になります。

そのような事態を避けるためにも、積立利率の最低保証はされていますので保険金・返戻金が大幅に減ってしまうという心配は不要です。

2.積立利率変動型終身保険のデメリット

(1)通常の終身保険よりも保険料が高い

積立利率変動型終身保険は、貯蓄性に重きを置いた保険商品になります。保険料が通常の終身保険に比べると割高になります。一概には言えませんが、通常の終身保険より10%ほど高い傾向にあります。

(2)最低保証は通常の終身保険より低い

最低保証は通常の終身保険よりも低く設定されています。つまり、今後日本の景気回復が見込めないようであれば、受け取れる保険金も通常の終身保険より低くなります。場合によっては、満期以降でも解約返戻金が元本割れを起こしてしまうこともあります。

(3)景気が悪いと利率は最低保証

景気の向上によりインフレや金利の高騰になると積立利率変動型終身保険は特徴を生かせますが、景気が悪化もしくは現状維持だと、積立利率は最低保証の数値となり、あまり力を発揮できません。

積立利率変動型終身保険の活用方法

一般的な終身保険と比べると、保険料が割高となるか最低保証の積立利率が低めとなるかのどちらかに設定されることが多くありますが、市場の金利の変動などに応じて、積立利率が変動し、解約返戻金や保険金が増加する可能性のある終身保険です。

一般的な終身保険と同様に死亡時の葬式代や相続に活用することができ、また、インフレへの対応ができるため、インフレや市場金利の上昇が見込まれる場合には終身保険よりも有利になります。

参考までに「積立利率変動型終身保険」は、「利率変動型積立終身保険」(アカウント型保険)と非常に名称が似ていて紛らわしいのですが、商品タイプが異なります。前者が終身保険のタイプであるのに対して、後者は積立を中心に、複数の保険を組み合わせた商品となります。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()