(ライフステージ別)保険の選び方【子ども独立】

2017/04/22

子どもが独立したあとは、必要となる死亡保障額は配偶者の生活保障の分だけとなります。これまで子どもの生活・教育費を含めた高額保障の死亡保険に加入していた人は、まずは死亡保障額を減らすことから始めます。そして、夫婦の豊かな老後に備えましょう。

家族のための保険から、夫婦のための保険へ

これまでは、自分が万一の時の家族の生活費や学費分の保障を確保してきましたが、今後は、残される妻だけに必要な保障を算出しなおして、保障のスリム化を図っていきます。

死亡保障は「終身保険」などの一生涯保障を中心に考えていくとよいでしょう。終身保険は自分の葬儀費用の確保のほか、貯蓄性があるので老後に向けた貯蓄にも活用できるし、相続対策にも使えます。

また、生命保険に加入しなおす方法だけではなく、例えば、これまで「定期保険特約付終身保険」に加入していた人は、定期保険部分だけを解約や減額をして、終身保険部分は残すといった役立つ生命保険は効率よく残すこともポイントです。

次に、医療保障については、今後年齢が上がるほど病気のリスクは高まっていくことから、今の医療情勢などにマッチした医療保険に見直していきましょう。

特に「生活習慣病」や「ガン」など高額な治療費がかかる病気への備えを充実させるべく、三大疾病など特定の傷病の時に、まとまった給付金を受け取れるものや、先進医療への保障を充実させることがコツとなります。

続いて、豊かな老後に向けて備え、これも本格的に考えていく時期であります。これまでかかっていた教育費から解放されるので、その分を老後の貯蓄に回していきましょう。

生命保険文化センター「平成22年・生活保障に関する調査」によると、夫婦二人が老後生活を送る上で必要とされる「最低日常生活費」は平均22.3万円、また、「ゆとりある老後生活費」は夫婦二人で平均36.6万円となっています。

実際に自分達が将来受け取る公的年金や退職金・預貯金などから老後資金を算出し、不足となる分を把握して計画的な準備をするのがコツです。

老後の生活資金準備に適した保険商品には、前述の「終身保険」のほか、「個人年金保険」を活用して着実に積み立てる方法があります。一部外貨建て商品を活用するなど、分散投資をするのもよいでしょう。この時期の生命保険選びのポイントは、一生涯保障と医療保障の充実、そして老後のための積立となります。

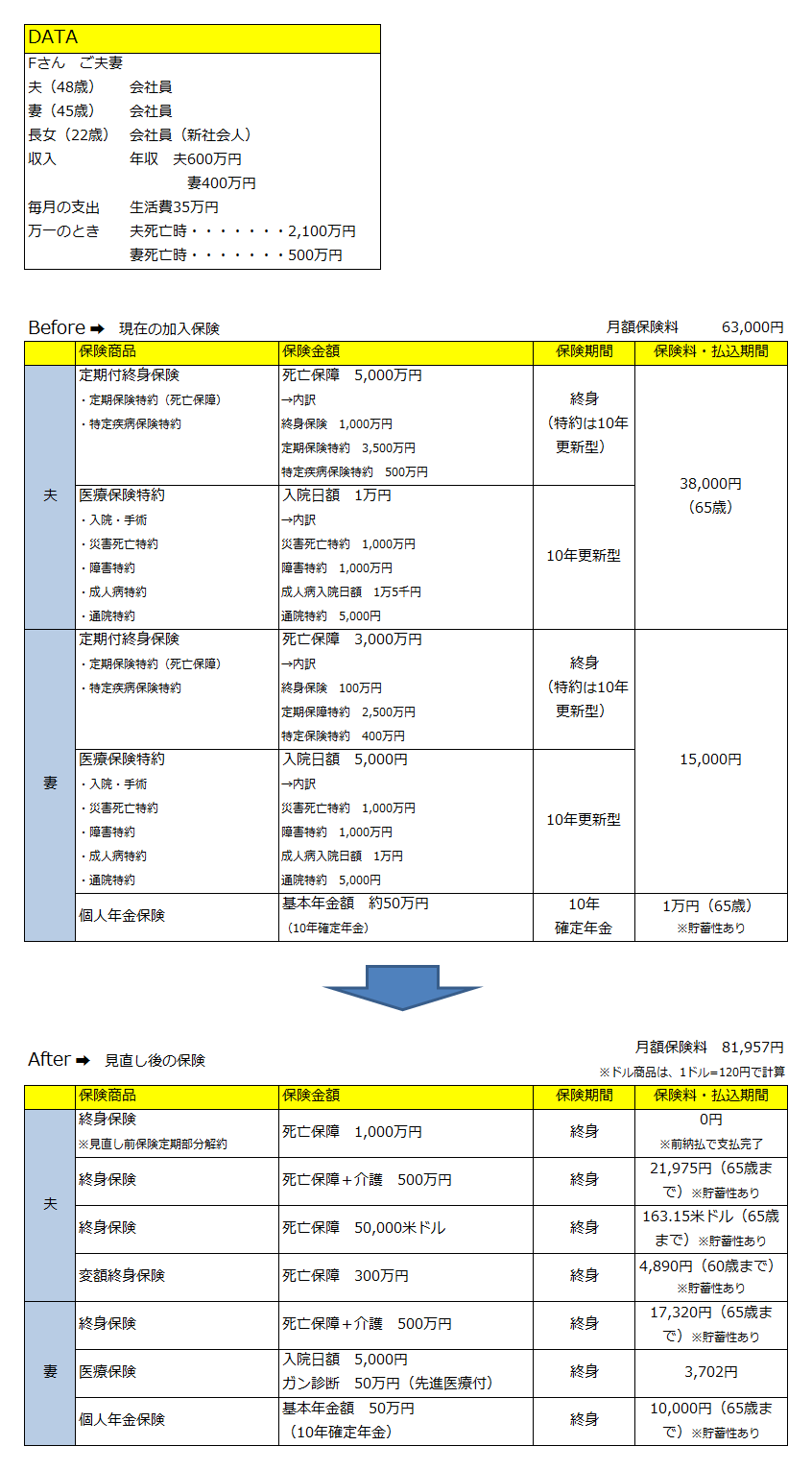

学費がなくなった分 老後の貯蓄を充実させ 医療保障も確保

学費が無くなった分、老後に備えたいと希望する共稼ぎのFさん夫婦。過去に加入した、夫の定期保険特約付終身保険の終身保険部分を残す提案にはビックリ。高利率時代の生命保険だったのです。そして、医療・介護・三大疾病では終身保障を確保しつつ貯金にもなるものを選び、老後資金に充てます。

利率が高い時代に加入した夫の終身保険と妻の個人年金は残して、夫婦の医療保険は10年更新タイプから終身保障に変更。学費が無くなって浮いた資金を老後の備えへ回したいという要望に応え、商品で貯蓄性の高い商品を選択し、保険料全体のうち8割超が貯蓄に回る設計で老後に備えます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()