保険料と配当金のしくみ

2017/01/07

保険料のしくみ

生命保険の保険料は、予定死亡率・予定利率・予定事業費率の3つの「予定率」をもとに計算されます。

1.予定死亡率

過去の統計をもとに、男女別、年齢別の死亡者数を予測し、将来の保険金の支払いにあてるために必要な保険料を算定しますが、この計算に用いる死亡率を予定死亡率といいます。

2.予定利率

生命保険会社は資産運用によりあらかじめ一定の運用収益を見込み、その分保険料を割り引いていますが、この割引率を予定利率といいます。

3.予定事業費率

生命保険会社は保険業の運営上必要とする経費をあらかじめ見込んで保険料の中に組み込んでいますが、この割合を予定事業費率といいます。

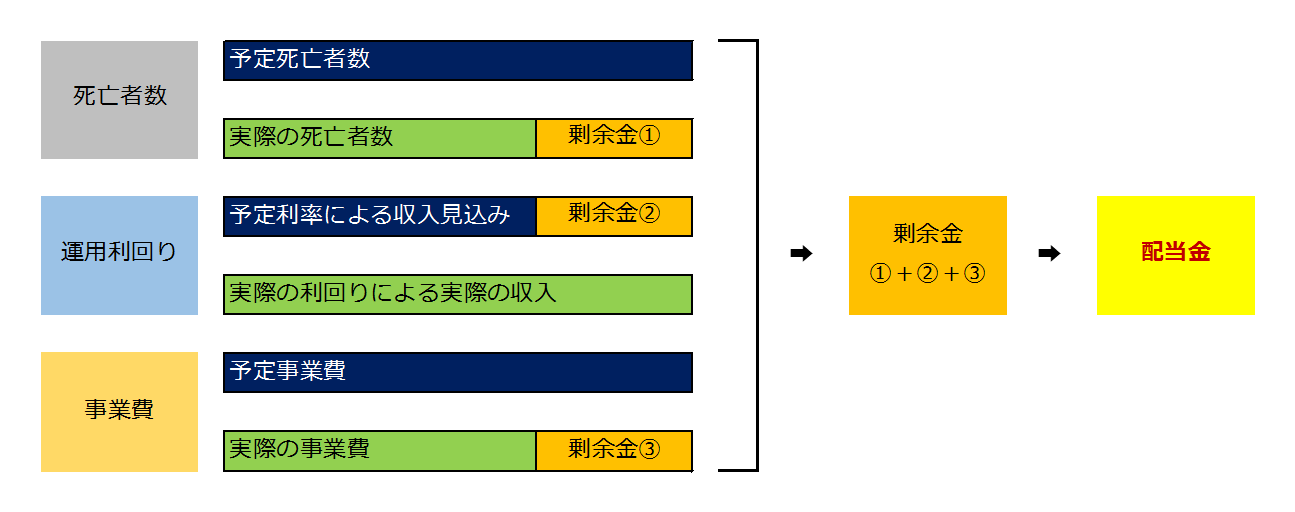

配当金のしくみ

保険料は3つの予定率をもとに計算されますが、実際には予定したとおりの死亡者数、運用利回り、事業費になるとは限りません。予定と実際の差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金のことを配当金といいます。

生命保険の配当金は、株式の配当金や預貯金の利息とは本質的に性質が異なり、保険料の事後精算としての性格を持っています。

配当金のしくみ

上図は通常配当を表していますが、このほかに特別配当があります。特別配当とは10年以上継続している契約に対して支払われる配当のことです。これによって、物価上昇による保険金額の低下を多少弱めることができるようになります。

なお、生命保険商品は、配当の分配があるしくみの「有配当保険」と、配当のないしくみの「無配当保険」があります。さらに有配当保険は一般的に3利源タイプと利差配当タイプに分けることができます。

1.有配当保険(配当の分配がある保険)

(1)3利源配当タイプ

毎年の決算において、3つの予定率と実際の率との差によって生じる損益を集計し、剰余が生じた場合、配当金として分配するしくみの保険です。

※「毎年配当型」のほか、「3年ごと配当型」などもあります。

(2)利差配当タイプ

予定利率と実際の運用成果との差によって生じる損益を、一定年数ごとに通算し、剰余が生じた場合、配当金として分配するしくみの保険です。

※「5年ごと利差配当型」のほか、「3年ごと利差配当型」「毎年利差配当型」を取り扱う会社もあります。

2.無配当保険(配当の分配がない保険)

保険料を安くする代わりに、剰余金の分配が行われない保険のことをいいます。

配当と税金について

1.配当を現金で受け取った場合(配当を保険料から差し引いた場合も同様)

所得税および住民税の生命保険料控除の計算で保険料から配当を差し引きます。

2.保険金と配当を一緒に受け取った場合

配当の違いについて

配当金の額は各社異なります。運用実績や経費の節約など、会社によって業績は違いますので、配当の金額も違ってきます。

今後、保険商品や保険会社に対する情報や知識が高まってくるにつれ、業績の悪い会社から業績の良い会社へと保険契約の移動が起こることが予想されます。これによってさらに業績格差が生じて、配当の格差もますます開いていくと思われます。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()