契約者・被保険者・受取人

2019/11/10

生命保険の契約には、「契約者」「被保険者」「受取人」というものがあります。それぞれどのように定義されているか確認します。

契約者

生命保険会社と契約を結び、保険料を支払う人のことです。契約上の権利・義務があります。権利は保険金の減額や支払い方法、保険期間の変更、代理人請求者の指定などがあります。

義務は保険料の払込み、転居したなど生命保険会社に登録してある内容に変更がある場合や被保険者に生命保険会社へ知らせるべき事項が発生した場合の「通知義務」などがあります。

被保険者

保険の対象になる人のことです。被保険者の生死、被災、疾病などが保険金や給付金の支払対象になります。例えば、補償(補償)の対象となる被保険者が入院をすれば入院給付金、死亡すれば死亡保険金が契約内容に従って支払われます。

被保険者は契約者と同一人である場合もありますし、別人であることもあります。契約例としては、下記の通りです。

【契約者=被保険者の例】

契約者:夫

被保険者:夫

上記の場合は、契約者、被保険者がともに夫で、保険料の負担者、保障(補償)の対象者も夫となります。

【契約者≠被保険者の例】

契約者:夫

被保険者:妻

上記の場合は、契約者が夫なので、保険料の負担者は夫、保障(補償)の対象者は妻となります。

受取人

保険金や給付金を受け取る人のことです。契約者、被保険者及び受取人を誰にするかは、保険商品や家庭によって異なります。 例えば、学資保険の場合は契約者が親や祖父母、被保険者は子どもで、生命保険は被保険者が夫で受取人が妻というケースが多くあります。

保険金の受取人として指定できるのは、二親等までとされています。二親等というのは祖父母や孫のことを指します。したがって、被保険者の配偶者や子から、兄弟や父母、祖父母や孫といった範囲になります。

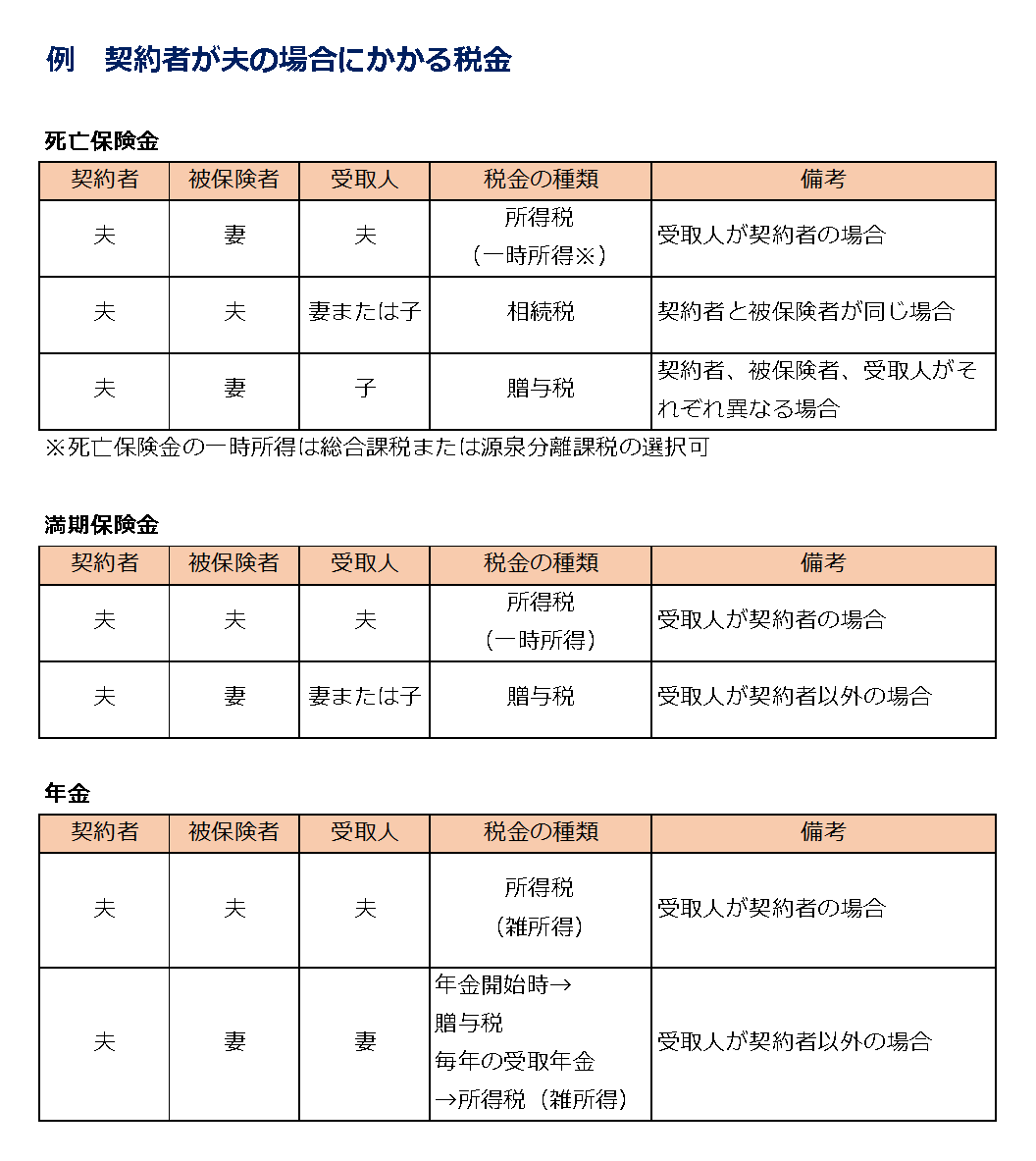

契約形態で税金が異なる

生命保険会社から支払われる保険金や給付金は、受け取る種類や契約形態で課税対象になる場合があり、契約者、被保険者、受取人の関係によって異なります。

医療保険の入院給付金や手術給付金は非課税ですが、死亡保険金や満期保険金、年金保険金は、所得税・住民税、贈与税、相続税がかかることがあります。

1.保険金に関する所得税・住民税の注意点

保険期間5年以下の一時払い養老保険などの場合は、20%源泉分離課税になります。

2.給付金

「不慮の事故や病気などを理由とした給付金は非課税」と法律で決められている為、給付金や生前給付保険金は非課税となります。

生前給付保険金・・・ 特定疾病保険金やリビング・ニーズ特約保険金

生前給付保険金を受け取った後、被保険者が死亡して、保険金が現金などで残っている場合は相続税の課税対象になります。

3.個人年金保険

個人年金保険は「契約者≠受取人」の場合、年金の受取り開始時に贈与税が課税されます。例えば、契約者が夫、受取人が妻の場合「夫からの贈与で妻が年金を受取る権利を取得した」と見なされて、贈与税の課税対象になります。

また、個人年金は基本的に雑所得として所得税・住民税の課税対象となります。

保険選びや見直しはプロが無料で解決!

【保険見直しラボ】

保険見直しラボは全国70拠点以上ある訪問相談を主とした保険相談サービスです。

生命保険や損害保険の相談をはじめとする全てのサービスが無料です。

取扱保険会社は約30社と数多く取り扱っているからこそできる最適な保険の組み合わせをオーダーメイドで、最適な保険をカスタマイズします。

また、平均業界経験年数12.1年(2017年2月現在)のベテランコンサルタントが揃い、何度でも無料で相談できます。

さらに、過度な営業行為や失礼な対応があった場合、担当者を変更できるイエローカード制度がありますので安心です。

詳しくはこちら ☞ 何回相談しても無料!【保険見直しラボで保険相談】

![]()